تصور کنید دو آپارتمان برای سرمایهگذاری پیش روی شما قرار دارد، یکی در مرکز شهر با قیمتی بالاتر و دیگری در حومه شهر با قیمتی مناسبتر؛ کدامیک بازدهی بهتری دارد؟ چگونه میتوان این دو گزینه با ظاهری متفاوت را با یک معیار واحد سنجید؟ برای یک سرمایهگذار هوشمند، پاسخ به این سوالات بدون درک عمیق از اینکه نرخ تبدیل سرمایه چیست، تقریبا غیرممکن است. این شاخص، ابزاری قدرتمند برای غربالگری اولیه و مقایسه سریع فرصتهای سرمایهگذاری در بازار املاک به شمار میرود و به شما کمک میکند تا مبتنی بر داده و بدون هیجان، تصمیم بگیرید.

دسترسی سریعتر به مطالب

نرخ تبدیل سرمایه یا Cap Rate به زبان ساده چیست؟

نرخ تبدیل سرمایه یا Capitalization Rate که آن را با اصطلاح Cap Rate میشناسند، یکی از مهمترین معیارهای سنجش بازدهی در املاک و مستغلات تجاری و سرمایهای است. این نرخ به شما نشان میدهد که یک ملک، بدون در نظر گرفتن نحوه تامین مالی آن (وام بانکی)، چه میزان بازدهی سالانه نسبت به ارزش کل خود تولید میکند.

به بیان سادهتر، Cap Rate به این سوال پاسخ میدهد که اگر این ملک را تماماً با پول نقد بخرم، چند درصد از مبلغ پرداختی من در یک سال از طریق درآمد اجاره خالص به من بازمیگردد؟

این شاخص مانند یک ذرهبین عمل کرده و با حذف متغیر وام، به شما اجازه میدهد تا بازدهی ذاتی خودِ ملک را با ملک دیگر مقایسه کنید.

چرا این مفهوم برای یک سرمایهگذار ابزار مهمی است؟

اهمیت نرخ تبدیل سرمایه در قدرت مقایسهپذیری آن نهفته است.

- معیار استاندارد: این نرخ به شما یک معیار یکسان برای ارزیابی املاک مختلف، در مناطق مختلف و حتی شهرهای متفاوت میدهد. شما میتوانید Cap Rate یک آپارتمان در شمال تهران را با یک مغازه در اصفهان مقایسه کنید.

- ارزیابی ریسک: به طور کلی، املاک با نرخ تبدیل سرمایه بالاتر، بازدهی بیشتری دارند اما ممکن است ریسک بالاتری نیز به همراه داشته باشند (مثلاً ملکی در یک محله نامناسب یا ساختمانی با عمر زیاد). برعکس، نرخ تبدیل سرمایه پایینتر معمولاً نشاندهنده ریسک کمتر و پایداری بیشتر درآمد است (مانند ملکی نوساز در یک منطقه لوکس).

- سنجش سریع بازار: با تحلیل ملک با Cap Rate میتوانید نبض بازار یک منطقه را بسنجید. اگر میانگین Cap Rate در منطقهای رو به کاهش باشد، نشاندهنده افزایش قیمتها و محبوبیت آن منطقه است.

فرمول و نحوه محاسبه (با یک مثال عددی گام به گام)

فرمول محاسبه نرخ تبدیل سرمایه بسیار ساده است، اما درک جزئیات آن اهمیت زیادی دارد.

برای محاسبه، دو جزء اصلی را نیاز داریم:

- ارزش روز ملک: قیمت خرید یا ارزش فعلی ملک در بازار

- درآمد خالص عملیاتی: این مهمترین بخش محاسبه است. NOI برابر است با کل درآمدهای یک ملک منهای تمام هزینههای عملیاتی ضروری برای مدیریت آن

مهم: هزینههای عملیاتی شامل مواردی مانند شارژ ساختمان، بیمه، مالیات بر دارایی (عوارض شهرداری)، هزینههای تعمیر و نگهداری و هزینه جای خالی ماندن احتمالی ملک است. پرداختهای مربوط به وام بانکی (اصل و فرع وام) و مالیات بر درآمد سرمایهگذار جزو هزینههای عملیاتی محسوب نمیشوند.

مثال عملی؛ محاسبه Cap Rate یک آپارتمان

فرض کنید شما قصد خرید آپارتمانی به ارزش سه میلیارد تومان را برای سرمایهگذاری دارید.

گام اول؛ محاسبه درآمد ناخالص سالانه

- اجاره ماهانه پیشبینیشده: ۱۰ میلیون تومان

- درآمد سالانه: ۱۰ میلیون تومان × ۱۲ ماه = ۱۲۰ میلیون تومان

گام دوم؛ محاسبه هزینههای عملیاتی سالانه

- هزینه جای خالی: معمولاً پنج تا ده درصد درآمد ناخالص را به عنوان ریسک خالی ماندن واحد در نظر میگیرند. فرض کنیم پنج درصد: ۱۲۰ میلیون × ۵٪ = ۶ میلیون تومان

- هزینههای تعمیر و نگهداری: فرض کنیم سالانه ۴ میلیون تومان

- بیمه و عوارض شهرداری: فرض کنیم سالانه ۲ میلیون تومان

- مجموع هزینههای عملیاتی: ۶ + ۴ + ۲ = ۱۲ میلیون تومان

گام سوم؛ محاسبه درآمد خالص عملیاتی (NOI)

- NOI = درآمد ناخالص سالانه – مجموع هزینههای عملیاتی سالانه

- NOI = ۱۲۰ میلیون تومان – ۱۲ میلیون تومان = ۱۰۸ میلیون تومان

گام چهارم؛ محاسبه نهایی Cap Rate

- Cap Rate = (۱۰۸,۰۰۰,۰۰۰ / ۳,۰۰۰,۰۰۰,۰۰۰) × ۱۰۰

- کپ ریت = ۳.۶٪

این عدد ۳.۶٪ به شما میگوید این ملک، صرف نظر از اینکه شما آن را چگونه خریدهاید، سالانه بازدهی خالصی معادل ۳.۶ درصد ارزش خود تولید میکند.

محاسبهگر نرخ کاپ (Cap Rate)

چگونه نتیجه Cap Rate را تحلیل کنیم؟

کپ ریت ۳.۶٪ خوب است یا بد؟ پاسخ به این سوال به مقایسه بستگی دارد:

- مقایسه با املاک مشابه: این ملک را با آپارتمانهای دیگر در همان منطقه یا مناطق مشابه مقایسه کنید. اگر میانگین Cap Rate منطقه ۴٪ باشد، این ملک عملکرد ضعیفتری دارد.

- مقایسه با سرمایهگذاریهای دیگر: این نرخ را با گزینههای کمریسک مانند سپرده بانکی (که در حال حاضر سودی بالاتر از این مثال دارد) مقایسه کنید. البته، ملک پتانسیل رشد ارزش سرمایه را نیز دارد که در محاسبه Cap Rate لحاظ نمیشود.

- تحلیل ریسک: یک نرخ تبدیل سرمایه بسیار بالا (مثلاً ۹٪) میتواند یک زنگ خطر باشد. چرا بازدهی این ملک انقدر بالاست؟ آیا ریسک بزرگی مانند مشکلات حقوقی یا قرار گرفتن در طرحهای شهری در کمین آن است؟

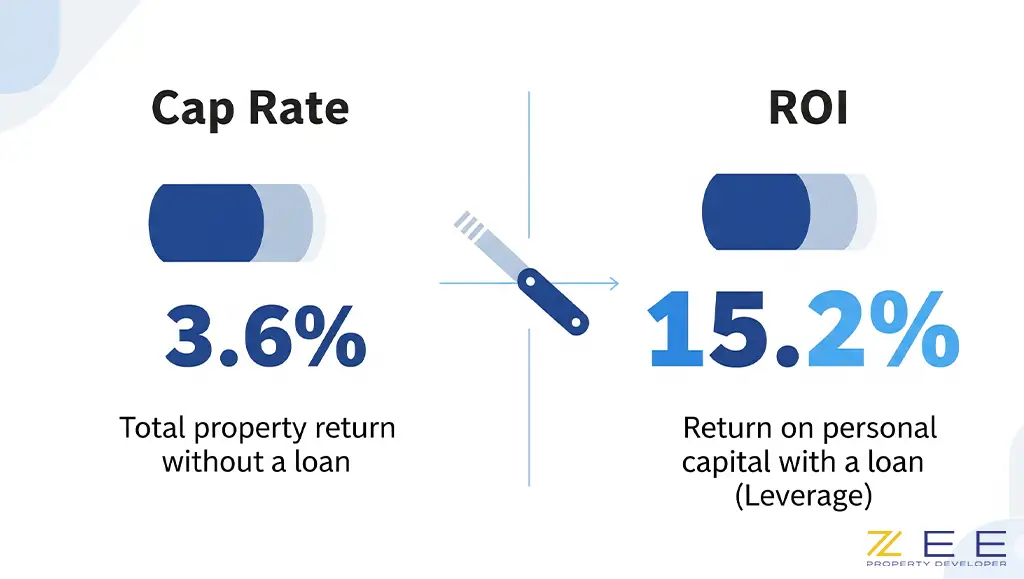

تفاوت کلیدی Cap Rate و ROI (نرخ بازده سرمایهگذاری)

بسیاری از سرمایهگذاران مبتدی این دو مفهوم را با هم اشتباه میگیرند؛ برای درک عمیقتر، ابتدا مقاله ROI در املاک چیست؟ را مطالعه کنید.

به طور کلی تفاوت اصلی Cap Rate و ROI در وام نهفته است.

- Cap Rate بازدهی خودِ ملک را میسنجد. (بدون وام)

- ROI (Return on Investment) بازدهی سرمایه شخص شما را میسنجد. (با احتساب وام)

اگر شما نیمی از پول خرید ملک مثال بالا را از طریق وام تامین کرده باشید، ROI شما بسیار بالاتر از Cap Rate (یعنی ۳.۶٪) خواهد بود، زیرا شما تنها نیمی از سرمایه را از جیب خود پرداخت کردهاید. این پدیده اهرم مالی (Leverage) نام دارد.

در جدول زیر تفاوت این دو شاخص به وضوح نمایش داده شده است:

| ویژگی | نرخ تبدیل سرمایه (Cap Rate) | نرخ بازده سرمایهگذاری (ROI) |

| محاسبه وام | وام و هزینههای تامین مالی را نادیده میگیرد. | وام و نحوه تامین مالی را در نظر میگیرد. |

| تمرکز | بر روی ملک و پتانسیل درآمدزایی ذاتی آن متمرکز است. | بر روی سرمایهگذار و بازدهی پول نقد او متمرکز است. |

| کاربرد اصلی | مقایسه سریع و استاندارد املاک مختلف با یکدیگر | ارزیابی عملکرد مالی شخصی سرمایهگذار در یک معامله خاص. |

محدودیتهای Cap Rate چیست؟

با وجود تمام مزایا، Cap Rate یک شاخص کامل نیست و باید از محدودیتهای آن آگاه بود:

- نادیده گرفتن رشد سرمایه: این نرخ، افزایش یا کاهش احتمالی ارزش خود ملک در آینده را نشان نمیدهد.

- یک عکس فوری: Cap Rate تنها وضعیت فعلی ملک را بر اساس درآمدها و هزینههای فعلی نشان میدهد و تغییرات آینده (مانند افزایش اجارهبها) را پیشبینی نمیکند.

- وابستگی به دادههای دقیق: محاسبه آن به برآوردهای دقیقی از هزینهها و نرخ جای خالی نیاز دارد که گاهی دستیابی به آنها دشوار است.

نتیجهگیری

محاسبه Cap Rate اولین و یکی از مهمترین قدمها در فرآیند تحلیل ملک است. این شاخص به شما کمک میکند تا به سرعت نویزهای بازار را حذف کرده و فرصتها را بر اساس یک معیار منطقی و استاندارد غربالگری کنید.

هرچند نرخ تبدیل سرمایه تمام داستان را روایت نمیکند، اما قطبنمایی است که جهت کلی را به شما نشان میدهد. یک سرمایهگذار موفق، پس از استفاده از این قطبنما، با ابزارهای دقیقتری مانند تحلیل جریان نقدینگی، ROI و مدیریت ریسک در سرمایهگذاری املاک، مسیر خود را برای رسیدن به مقصد نهایی، یعنی یک سرمایهگذاری امن و سودآور، نهایی میکند.

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

سوالات متداول

آیا نرخ تبدیل سرمایه بالاتر همیشه به معنای سرمایهگذاری بهتر است؟

خیر، لزوماً اینطور نیست. نرخ بالاتر معمولاً با ریسک بالاتر همراه است. سرمایهگذاران باید بین بازدهی بالاتر و ریسک بالاتر تعادل برقرار کنند.

یک نرخ کاپ خوب در ایران چند درصد است؟

این عدد به شدت به شرایط اقتصادی کلان (تورم، نرخ بهره بانکی)، شهر و منطقه بستگی دارد. به طور کلی، یک Cap Rate خوب باید به شکل معناداری از نرخ سود بدون ریسک (مانند سود سپرده بانکی) بالاتر باشد تا ریسک سرمایهگذاری در ملک را توجیه کند.

آیا Cap Rate برای املاک مسکونی شخصی هم کاربرد دارد؟

خیر، این شاخص مختص املاک درآمدزا (Income-Producing Properties) مانند آپارتمانهای اجارهای، دفاتر اداری یا مغازههای تجاری است و برای خانهای که خودتان در آن ساکن هستید، کاربردی ندارد.

تفاوت Cap Rate با بازدهی نقدی (Cash-on-Cash Return) چیست؟

بازدهی نقدی، درآمد خالص شما (پس از کسر اقساط وام) را نسبت به پول نقدی که خودتان سرمایهگذاری کردهاید، میسنجد. این شاخص بسیار شبیه ROI است و تاثیر اهرم مالی را نشان میدهد، در حالی که Cap Rate این کار را نمیکند.

آیا هزینههای بازسازی اولیه ملک در محاسبه Cap Rate لحاظ میشود؟

خیر، هزینههای капитаلی بزرگ (Capital Expenditures) مانند بازسازی کلی قبل از اجاره دادن، در محاسبه ارزش اولیه ملک لحاظ میشوند، نه در هزینههای عملیاتی سالانه (NOI).