بسیاری از افراد بازار مسکن را امنترین پناهگاه برای سرمایه خود میدانند. اما واقعیت آماری کمی متفاوت است. ورود به این بازار بدون دانش کافی و استراتژی مشخص، میتواند به جای سودآوری، به قفل شدن سرمایه و یا حتی زیان منجر گردد. اشتباهات رایج در سرمایهگذاری ملکی اغلب ناشی از تصمیمات هیجانی، عدم تحلیل صحیح دادهها و نادیده گرفتن هزینههای پنهان است. در این مقاله، ما نه به عنوان یک فروشنده، بلکه در جایگاه یک مشاور مالی بیطرف، بزرگترین خطاهایی را که سرمایهگذاران (از مبتدی تا باتجربه) مرتکب میشوند، کالبدشکافی میکنیم. هدف ما تجهیز شما به دانش لازم برای عبور سلامت از این میدان مینگذاری شده است.

دسترسی سریع تر به مطالب

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

۱. خرید بر اساس احساسات به جای منطق ریاضی

یکی از بنیادیترین اشتباهات رایج در سرمایهگذاری ملکی، تداخل احساسات شخصی با منطق سرمایهگذاری است. بسیاری از سرمایهگذاران مبتدی ملکی را میخرند چون «از نقشه آن خوششان آمده» یا «ویوی زیبایی دارد».

- تحلیل: در سرمایهگذاری، ملک یک دارایی (Asset) است که باید جریان نقدی (Cash Flow) یا رشد سرمایه (Capital Gain) تولید کند. زیبایی ظاهری تنها زمانی ارزشمند است که مستقیماً به افزایش اجارهبها یا قیمت فروش منجر شود.

- راهکار: اعداد هرگز دروغ نمیگویند. پیش از خرید، باید محاسبات دقیق بازدهی انجام شود. اگر ملکی زیباست اما بازدهی اجاره (Rental Yield) آن زیر تورم بخش مسکن است، گزینه مناسبی برای سرمایهگذاری محسوب نمیشود. برای سرمایهگذارانی که با بودجه محدود قصد ورود به بازار ملک را دارند، درک عمیق اصول ریاضی و اجتناب از خطای احساسی، نخستین گام حیاتی است. برای کسب اطلاع از استراتژیهای عملی و روشهای محاسباتی که امکان ورود امن و سودآور به بازار را حتی با سرمایه اندک فراهم میسازند، به مقاله چطور با بودجه محدود وارد بازار ملک شویم؟ مراجعه نمایید.

نکته کلیدی: هرگز ملکی را که برای سرمایهگذاری میخرید، با خانهای که میخواهید در آن زندگی کنید اشتباه نگیرید.

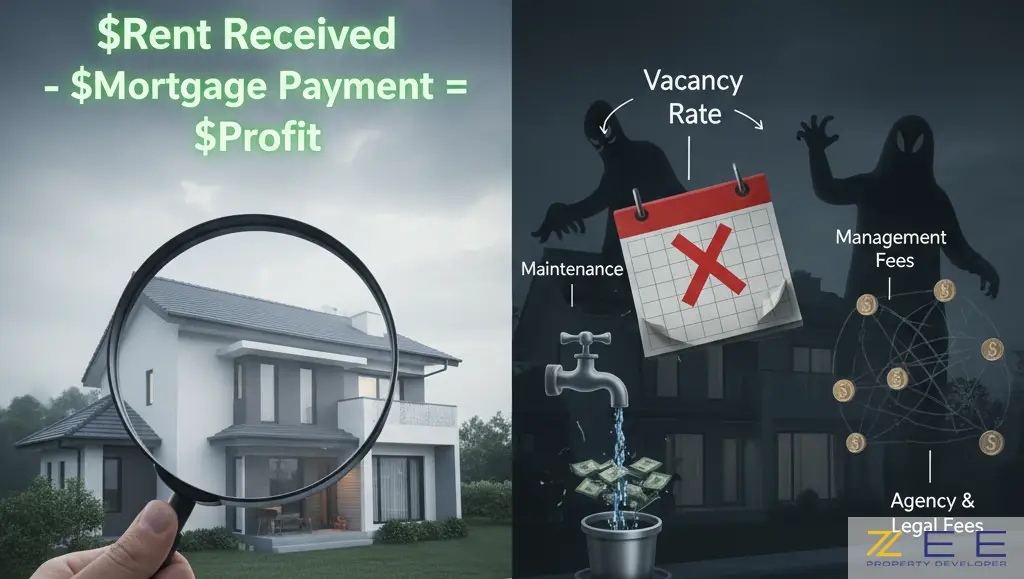

۲. نادیده گرفتن هزینههای پنهان و محاسبات جریان نقدی

بسیاری از افراد تصور میکنند سود ملک برابر است با: «اجاره دریافتی منهای قسط وام». این یک محاسبه خطرناک و ناقص است. نادیده گرفتن هزینههای عملیاتی (Operating Expenses) یکی از دلایل اصلی شکست پروژههای ملکی است.

هزینههایی که اغلب فراموش میشوند عبارتند از:

- نرخ خالی ماندن ملک (Vacancy Rate): ملک شما همیشه مستاجر نخواهد داشت.

- هزینههای تعمیر و نگهداری (Maintenance): به طور متوسط ۱ تا ۲ درصد ارزش ملک در سال

- هزینههای مدیریت ساختمان و شارژهای غیرقابل بازیافت

- کمیسیون آژانس املاک و هزینههای حقوقی

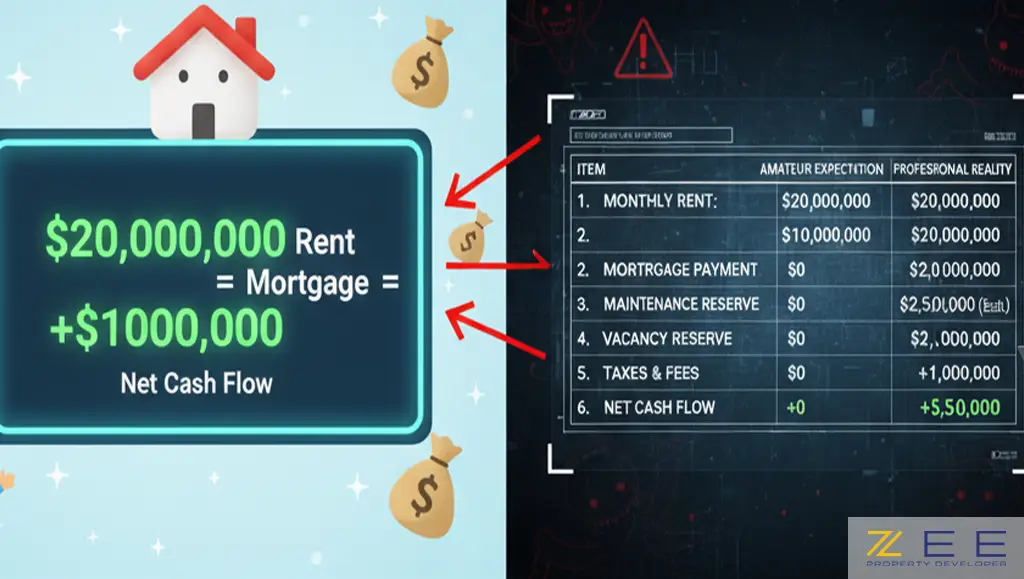

جدول مقایسه: تصور سرمایهگذار در مقابل واقعیت

| ردیف | آیتم | تصور آماتور | واقعیت حرفهای |

| ۱ | اجاره ماهانه | ۲۰ میلیون تومان | ۲۰ میلیون تومان |

| ۲ | قسط وام | ۱۰ میلیون تومان | ۱۰ میلیون تومان |

| ۳ | ذخیره تعمیرات | ۰ | ۲ میلیون تومان (تخمینی) |

| ۴ | ذخیره خالی ماندن | ۰ | ۱.۵ میلیون تومان |

| ۵ | مالیات و عوارض | ۰ | ۱ میلیون تومان |

| ۶ | جریان نقدی خالص | +۱۰ میلیون تومان | +۵.۵ میلیون تومان |

همانطور که در جدول بالا مشاهده میکنید، سود واقعی تقریبا نصف تصور اولیه است. برای درک عمیقتر این موضوع، پیشنهاد میکنیم مقاله «تحلیل جریان نقدی (Cash Flow)» را مطالعه کنید.

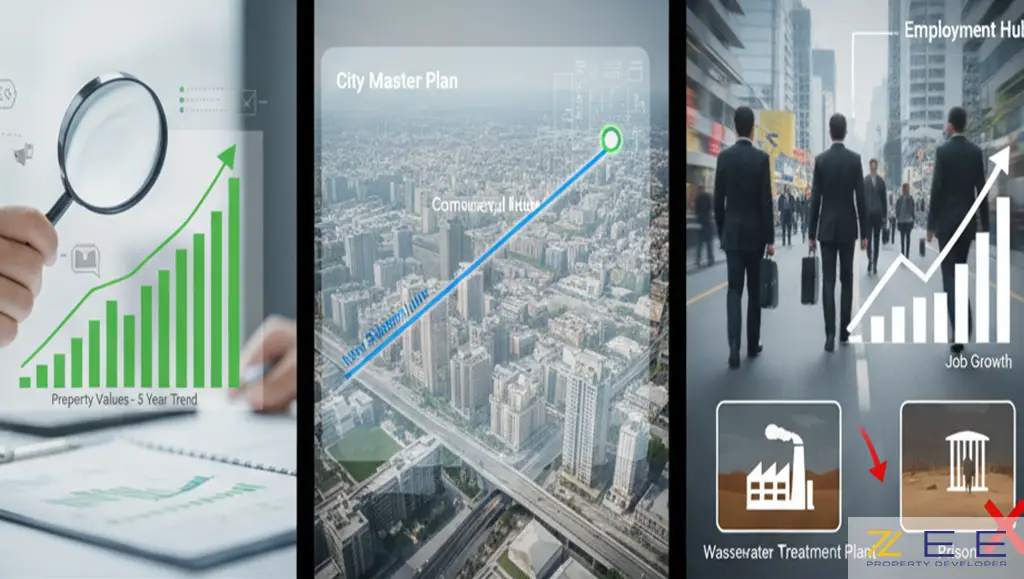

۳. عدم انجام تحقیقات بازار (Due Diligence)

تکیه بر شنیدهها، توصیه دوستان یا تبلیغات جذاب پیشفروشها بدون راستیآزمایی، از مهلکترین اشتباهات رایج در سرمایهگذاری ملکی است. خرید در منطقهای که عرضه بیش از تقاضا دارد یا زیرساختهای شهری آن (مانند حملونقل یا فاضلاب) ضعیف است، رشد سرمایه شما را متوقف میکند.

برای جلوگیری از این اشتباه باید موارد زیر بررسی شوند:

- روند قیمتهای منطقه: آیا قیمتها در ۵ سال گذشته صعودی بودهاند؟

- طرح تفصیلی شهر: آیا قرار است اتوبان، مترو یا مرکز تجاری در نزدیکی ملک ساخته شود؟ (تاثیر مثبت) یا شاید زندان و تصفیهخانه؟ (تاثیر منفی)

- نرخ اشتغال منطقه: مناطقی که فرصتهای شغلی در آنها رو به رشد است، تقاضای مسکن بالایی خواهند داشت.

۴. دستکم گرفتن ریسک نقدشوندگی (Liquidity Risk)

مسکن ذاتا یک دارایی “دیرنقدشو” (Illiquid) است. اما برخی املاک بسیار سختتر از بقیه نقد میشوند. خرید املاک با متراژهای بسیار بزرگ (پنتهاوسهای لوکس در مناطق متوسط) یا املاک با مشکلات سندی، میتواند سرمایه شما را برای ماهها یا سالها قفل کند.

- تحلیل: در زمان رکود بازار، املاک ریزمتراژ و متوسط که در دامنه قدرت خرید طبقه متوسط هستند، همچنان معامله میشوند، اما املاک خاص و گرانقیمت اولین گروهی هستند که وارد رکود عمیق میشوند.

- استراتژی: همیشه قبل از ورود به معامله، به «استراتژی خروج» (Exit Strategy) فکر کنید. اگر فردا نیاز به پول داشتید، آیا میتوانید این ملک را ظرف ۳ ماه به قیمت منصفانه بفروشید؟

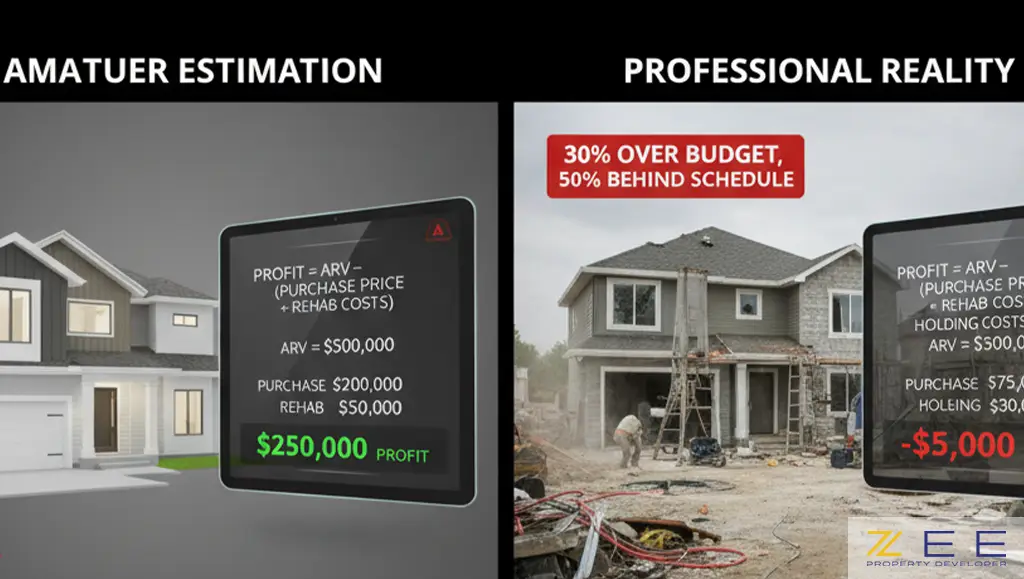

۵. برآورد غلط از هزینههای بازسازی (در استراتژی Fix and Flip)

برای سرمایهگذارانی که قصد خرید، بازسازی و فروش دارند، تخمین اشتباه هزینهها عامل اصلی ورشکستگی است. معمولاً پروژههای بازسازی ۳۰ درصد بیشتر از برآورد اولیه هزینه میبرند و ۵۰ درصد بیشتر از زمان پیشبینی شده طول میکشند.

فرمول سادهای که باید در نظر بگیرید:

$$Profit = ARV – (Purchase Price + Rehab Costs + Holding Costs)$$

در این فرمول:

- $ARV$: ارزش پس از بازسازی (After Repair Value)

- $Rehab Costs$: هزینههای بازسازی

- $Holding Costs$: هزینههای نگهداری در طول بازسازی (خواب سرمایه)

اگر $ARV$ را بیش از حد خوشبینانه یا هزینهها را کم در نظر بگیرید، حاشیه سود شما منفی خواهد شد.

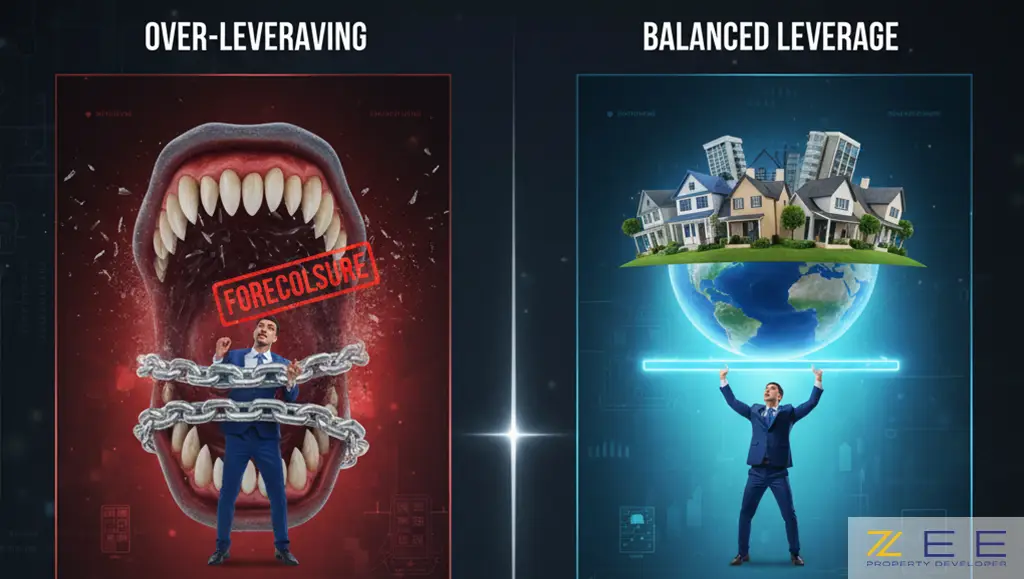

۶. عدم استفاده صحیح از اهرم مالی (Leverage)

استفاده از وام بانکی یا پول دیگران برای خرید ملک (اهرم)، شمشیر دو لبه است.

- ترس از اهرم: برخی از ترس بدهی، تمام نقدینگی خود را صرف خرید یک ملک میکنند و فرصت تنوعبخشی به سبد دارایی را از دست میدهند.

- اهرم بیش از حد (Over-leveraging): برخی دیگر چنان اقساط سنگینی برای خود میتراشند که با کوچکترین وقفه در دریافت اجاره یا افزایش نرخ بهره، قادر به بازپرداخت وام نبوده و ملک را از دست میدهند.

تعادل در استفاده از اهرم کلید موفقیت است. نسبت پوشش بدهی (DSCR) باید همواره محاسبه شود تا اطمینان حاصل گردد که درآمد ملک پاسخگوی بدهیهاست. برای آشنایی بیشتر به مقاله «استراتژی اهرم مالی در املاک» مراجعه کنید. اکنون که اهمیت مدیریت ریسک مالی از طریق اهرم را دریافتهاید، باید این دانش را در خدمت هدف غایی قرار دهید: انتخاب دارایی مطمئن، برای تکمیل این چرخه و کسب اطلاع از معیارها و چکلیست عملیاتی که به شما نشان میدهد چطور ملک بخریم که در آینده راحتتر بفروشیم؟ و این دارایی خوشفروش را با مدیریت مالی هوشمندانه به دست آوریم، به راهنمای تخصصی ما مراجعه فرمایید.

۷. نادیده گرفتن مسائل حقوقی و بررسی اسناد

شاید دردناکترین بخش اشتباهات رایج در سرمایهگذاری ملکی، مواجهه با مشکلات حقوقی باشد. خرید املاک قولنامهای بدون استعلامهای ثبتی، عدم بررسی کاربری ملک (مثلاً خرید ملک اداری که سند مسکونی دارد و شهرداری آن را پلمب میکند) و یا پیشخرید از سازندگان نامعتبر بدون قراردادهای محکم، سرمایه را به باد میدهد. برای اتخاذ تصمیم سرمایهگذاری آگاهانه، ضروری است که سرمایهگذار نهتنها ریسکهای حقوقی ملک را بشناسد، بلکه بتواند میان مزایا، معایب و ریسکهای متفاوت این دو حوزه تفاوت قائل شود. برای تحلیل جامع ریسکها، بازدهی و تفاوت سرمایهگذاری در ملک و سپرده بانکی و انتخاب استراتژی متناسب با افق مالی خود، به مقاله ما مراجعه فرمایید.

اقدامات ضروری:

- دریافت کد رهگیری برای تمام معاملات

- بررسی سند تکبرگ و مطابقت با وضعیت موجود

- استعلام از شهرداری بابت بدهیها و طرحهای توسعه

- مشورت با وکیل ملکی در قراردادهای مشارکت یا پیشخرید

نتیجهگیری

سرمایهگذاری در املاک پتانسیل بالایی برای تولید ثروت دارد، اما به شرطی که با دید باز و تحلیل دقیق انجام شود. اشتباهات رایج در سرمایهگذاری ملکی معمولاً ناشی از عجله و عدم تسلط بر مبانی مالی است. یک سرمایهگذار هوشمند کسی است که بدترین سناریوها را پیشبینی کرده و برای آنها برنامه دارد. اکنون که با نبایدهای بازار آشنا شدید، پیشنهاد میکنیم برای یادگیری نحوه صحیح ارزیابی یک ملک، مقاله جامع نحوه محاسبه نرخ بازده داخلی (IRR) در املاک را مطالعه کنید تا ابزار دقیقتری برای سنجش فرصتها داشته باشید.

سوالات متداول

چگونه میتوانم ریسک خرید ملک در زمان رکود را کاهش دهم؟

خرید در زمان رکود میتواند فرصت خوبی باشد به شرطی که دید بلندمدت داشته باشید (حداقل ۵ سال) و ملکی را انتخاب کنید که جریان نقدی مثبت (اجاره خوب) داشته باشد تا هزینههای نگهداری را در دوران رکود پوشش دهد.

آیا خرید ملک پیشفروش ریسک بالایی دارد؟

بله، پیشفروش دارای ریسکهای خاصی مانند عدم تحویل به موقع، تغییر در متریال یا کلاهبرداری است. برای کاهش ریسک حتماً مقاله «چکلیست حقوقی پیشخرید آپارتمان» را مطالعه کنید و تنها از سازندگان با رزومه روشن خرید کنید.

مهمترین معیار برای انتخاب منطقه سرمایهگذاری چیست؟

نرخ رشد جمعیت و توسعه زیرساختها. منطقهای که مهاجرپذیر است و شهرداری در حال احداث امکانات جدید در آن است، پتانسیل رشد بالاتری نسبت به مناطق اشباع شده دارد.

آیا همیشه استفاده از وام بانکی برای خرید ملک خوب است؟

خیر. زمانی استفاده از وام (اهرم) مثبت است که نرخ بازدهی کل ملک (Cap Rate + Growth) بیشتر از نرخ بهره بانکی باشد. اگر سود وام بیشتر از بازدهی ملک باشد، شما در حال فقیرتر شدن هستید.

منظور از استراتژی خروج در املاک چیست؟

یعنی قبل از خرید بدانید که چگونه و به چه کسی قرار است ملک را بفروشید یا در صورت نیاز به نقدینگی، چه راهکاری دارید (مثلاً اجاره دادن، وام گرفتن روی سند یا فروش سریع زیر قیمت).

چگونه هزینههای بازسازی را دقیق تخمین بزنیم؟

همیشه با سه پیمانکار مختلف مشورت کنید و قیمت بگیرید. سپس به میانگین قیمتها ۲۰ درصد به عنوان «هزینه پیشبینی نشده» (Contingency Fund) اضافه کنید.

تفاوت سود سرمایه (Capital Gain) و جریان نقدی (Cash Flow) چیست و کدام مهمتر است؟

سود سرمایه ناشی از گران شدن خود ملک است، اما جریان نقدی سودی است که ماهانه (مثل اجاره) به دست میآید. برای سرمایهگذاران حرفهای، جریان نقدی به دلیل ایجاد درآمد پایدار و پوشش ریسک، اهمیت ویژهای دارد.