ایدهی خرید یک واحد آپارتمانی بر روی کاغذ، با وعدهی پرداخت اقساطی و تحویل در دو یا سه سال آینده، برای بسیاری وسوسهانگیز به نظر میرسد. این استراتژی، پتانسیل کسب سودی قابل توجه، بسیار فراتر از بازارهای موازی را دارد. اما خرید ملک پیشفروش یکی از پرمخاطرهترین شمشیرهای دولبه در بازار سرمایهگذاری املاک محسوب میشود. این استراتژی برای سرمایهگذارانی با آستانه تحمل ریسک بالا، دانش حقوقی کافی و افق زمانی بلندمدت طراحی شده است. در این مقاله تحلیلی، این استراتژی را کالبدشکافی کرده و نقشه راهی برای مدیریت ریسکهای آن ارائه میدهیم.

دسترسی سریع تر به مطالب

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

استراتژی «پیشخرید» چیست و چگونه کار میکند؟

پیشخرید (Pre-Sale یا Off-Plan Purchase) به فرایند خرید یک ملک (معمولاً آپارتمان) قبل از تکمیل ساخت آن اطلاق میشود. در این مدل، خریدار با سازنده قراردادی منعقد میکند که بر اساس آن، متعهد به پرداخت بهای ملک در چند مرحله (متناسب با پیشرفت پروژه) میشود و سازنده متعهد میگردد که ملک را در تاریخ مشخص و با کیفیتی معین تحویل دهد.

مکانیسم اقتصادی:

- تامین مالی سازنده: سازنده با استفاده از سرمایه اولیه خریداران، نقدینگی لازم برای پیشبرد پروژه را تامین میکند. این کار، وابستگی او به وامهای بانکی سنگین را کاهش میدهد.

- جذابیت قیمتی برای خریدار: در مقابل، خریدار ملک را با قیمتی پایینتر از قیمت ملک آماده و تکمیلشده در همان منطقه خریداری میکند. این تفاوت قیمت، در واقع “پاداش پذیرش ریسک” (Risk Premium) توسط خریدار است.

این استراتژی شبیه به سرمایهگذاری خطرپذیر (Venture Capital) در مقیاس کوچکتر است؛ شما روی موفقیت یک “پروژه” (سازنده) شرطبندی میکنید تا در آینده ارزشی به مراتب بالاتر خلق کند.

برای آشنایی با نکات لازم درباره مشارکت در پروژههای ساختمانی میتوانید به مقاله ما مراجعه کنید.

راهنمای گام به گام اجرای استراتژی پیشخرید

اجرای موفقیتآمیز این استراتژی نیازمند دقت و تحقیقی فراتر از خرید یک ملک معمولی است.

- اعتبارسنجی دقیق سازنده (Developer Due Diligence): این مهمترین گام است. نباید صرفاً به تبلیغات یا دفتر فروش مجلل اعتماد کرد.

- سوابق: چند پروژه تا به حال تکمیل کردهاند؟ آیا در تحویل پروژههای قبلی تاخیر داشتهاند؟

- کیفیت ساخت: به پروژههای تکمیلشده قبلی سر بزنید و در صورت امکان با ساکنین صحبت کنید.

- توان مالی: آیا پروژه پشتوانه مالی بانکی دارد یا صرفاً به پول خریداران متکی است؟

- بررسی اسناد و مجوزهای پروژه (Project Due Diligence):

- سند زمین: اطمینان حاصل کنید که سند زمین پروژه به نام سازنده بوده و در رهن بانک یا شخص دیگری قرار ندارد.

- پروانه ساخت: جزئیات پروانه ساختمانی (جواز) را از شهرداری استعلام کنید. تراکم مجاز، تعداد طبقات و کاربری باید شفاف باشد.

- عدم فروش به چند نفر: از طریق استعلام ثبتی (در صورت ثبت رسمی قراردادها) مطمئن شوید واحد شما به شخص دیگری فروخته نشده باشد.

- تحلیل حقوقی قرارداد (Contract Analysis): قرارداد پیشخرید، سند مرگ و زندگی سرمایهگذاری شماست.

- هرگز قراردادهای از پیشآماده و یکطرفه را بدون بررسی وکیل متخصص املاک امضا نکنید.

- تمام جزئیات باید مکتوب شوند. وعدههای شفاهی فاقد اعتبار قانونی هستند.

- تنظیم جدول پرداخت شناور:

- از پرداخت درصد بالایی از مبلغ (بیش از ۳۰٪ تا ۴۰٪) در ابتدای کار خودداری کنید.

- بهترین رویکرد، گره زدن پرداختها به پیشرفت فیزیکی واقعی پروژه (مثلاً اتمام سقف پنجم، پایان سفتکاری) و نه صرفاً به تاریخهای تقویمی است.

- نظارت مستمر:

- به صورت منظم (مثلاً هر دو ماه یکبار) از محل پروژه بازدید کنید تا از مطابقت پیشرفت کار با جدول زمانی اطمینان یابید.

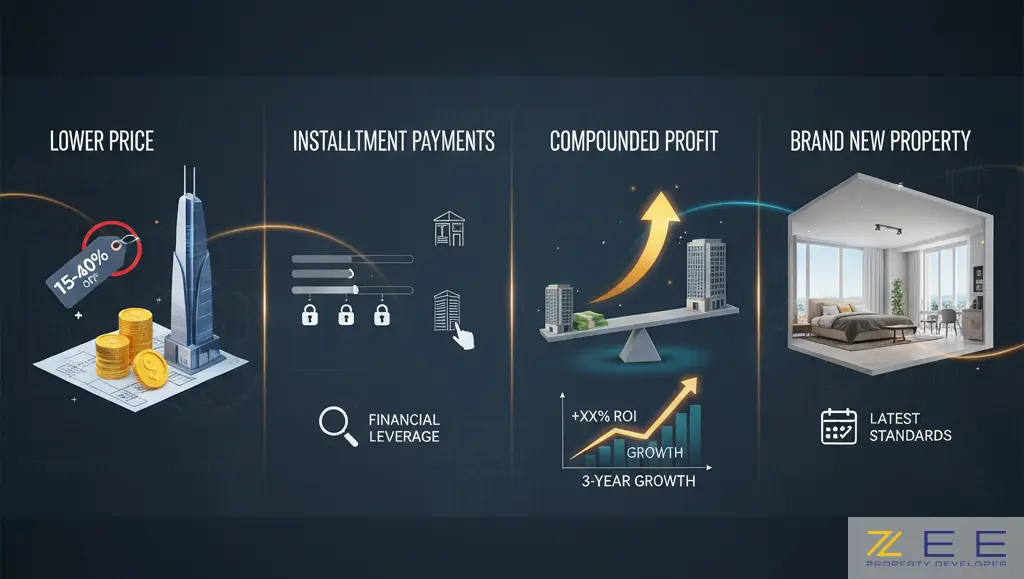

مزایای کلیدی استراتژی پیشخرید

- قیمت تمامشده پایینتر: همانطور که اشاره شد، شما ریسک را میخرید و در ازای آن تخفیف میگیرید. این اختلاف قیمت میتواند بین 15٪ تا ۴۰٪ کمتر از ملک آماده باشد.

- شرایط پرداخت اقساطی: این ویژگی، قدرت خرید افرادی را که سرمایه اولیه کافی برای خرید ملک آماده ندارند، افزایش میدهد. (نوعی اهرم مالی)

- پتانسیل سود مرکب بالا: شما در حالی ارزش داراییتان رشد میکند که هنوز کل پول آن را نپرداختهاید. اگر بازار در طول دوره ساخت (مثلاً سه ساله) رشد کند، شما از رشد قیمت کل ملک منتفع میشوید، در حالی که شاید تنها نیمی از پول را پرداخت کرده باشید.

- دریافت ملک نوساز: شما اولین ساکن ملکی با طراحی و استانداردهای روز خواهید بود.

برای آشنایی با تکنیکهای شناسایی پروژههای در حال ساخت با پتانسیل بالا میتوانید مقاله ما را مطالعه کنید.

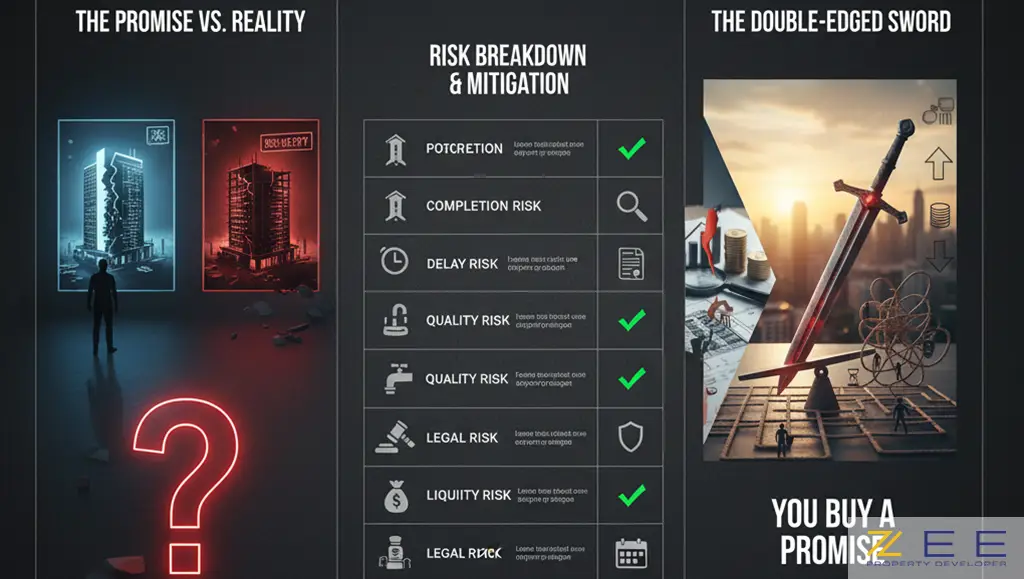

ریسکها و چالشهای اصلی (بخش حیاتی)

این بخش، هسته اصلی تحلیل ماست. عدم توجه به این ریسکها میتواند منجر به از دست رفتن کل سرمایه شود.

“در پیشخرید، شما یک “وعده” را میخرید، نه یک “واقعیت” را.”

در جدول زیر، مهمترین ریسکها و استراتژیهای مدیریت آنها تشریح شدهاند:

| ریسک (Risk) | تشریح کامل ریسک | استراتژی مدیریت و کاهش ریسک |

| ۱. ریسک عدم تکمیل پروژه (Completion Risk) | این فاجعهبارترین ریسک است. سازنده به دلیل مدیریت مالی ضعیف، ورشکستگی یا کلاهبرداری، پروژه را نیمهکاره رها میکند. | اعتبارسنجی شدید سازنده. انتخاب شرکتهای ریشهدار و معتبر به جای سازندگان شخصی که اولین پروژهشان است. |

| ۲. ریسک تاخیر در تحویل (Delay Risk) | رایجترین ریسک. پروژه با تاخیری بین شش ماه تا چند سال تحویل داده میشود. این تاخیر، بازده سرمایهگذاری (ROI) شما را به شدت کاهش میدهد. | درج بند “جریمه دیرکرد” (خسارت تاخیر تادیه) شفاف، قوی و قابل اجرا در قرارداد. مبلغ جریمه باید بازدارنده باشد (مثلاً معادل اجارهبهای روز ملک). |

| ۳. ریسک عدم تطابق کیفیت (Quality Risk) | محصول نهایی (متریال کف، شیرآلات، کابینت، نما) با آنچه در کاتالوگ یا قرارداد وعده داده شده بود، تفاوت فاحش دارد. | ضمیمه کردن “لیست کامل مشخصات فنی و مصالح” (Technical Specifications) با ذکر دقیق برند، مدل و استاندارد به قرارداد اصلی. |

| ۴. ریسکهای حقوقی و سندی (Legal Risk) | مشکلاتی نظیر فروش یک واحد به چند نفر، مشکل در سند مادر زمین، عدم دریافت پایان کار یا جریمههای سنگین شهرداری. | استعلام دقیق سند مادر، بررسی دقیق پروانهها، برای اطلاعات بیشتر به مقاله چکلیست جامع حقوقی خرید ملک مراجعه کنید. |

| ۵. ریسک نقدشوندگی پایین (Liquidity Risk) | اگر در میانه راه به پول خود نیاز پیدا کنید، فروش یک “قرارداد پیشخرید” بسیار سختتر و با زیان احتمالی همراه خواهد بود تا فروش یک ملک آماده. | این استراتژی صرفاً برای پولی مناسب است که تا چند سال آینده به آن نیاز ندارید. (سرمایه بلندمدت) |

مطالعه موردی؛ دو سناریوی متفاوت

برای درک بهتر، دو سرمایهگذار فرضی را تحلیل میکنیم:

سناریوی اول: علی (سرمایهگذار هیجانی)

علی با دیدن تبلیغی در مورد “سود قطعی ۴۰ درصدی” وارد دفتر فروش یک پروژه گودبرداری شده میشود. او صرفاً بر اساس قیمت پایین و وعدههای فروشنده، نیمی از دارایی خود را به عنوان پیشپرداخت واریز میکند. قرارداد، یک متن چاپی یکطرفه به نفع سازنده است. پس از شش ماه، پروژه متوقف میشود. علی میفهمد که سازنده جواز ساخت نداشته و زمین نیز در رهن بانک بوده است. علی وارد یک فرایند حقوقی چند ساله برای بازپسگیری اصل پول خود میشود.

سناریوی دوم: سارا (سرمایهگذار تحلیلی)

سارا سه پروژه مختلف را بررسی میکند. پروژه الف را به دلیل سابقه بد سازنده و پروژه ب را به دلیل قیمت غیرمنطقی ارزان (که نشاندهنده ریسک بالا بود) رد میکند. او پروژه ج را از یک سازنده معتبر با پنج پروژه تکمیلشده انتخاب میکند.

سارا با یک وکیل، قرارداد را بازبینی میکند. او موفق میشود بند جریمه تاخیر را قویتر کرده و جدول پرداخت را به پیشرفت فیزیکی منوط کند.

پروژه با هفت ماه تاخیر تحویل داده میشود، اما سارا به دلیل بند قراردادی قوی، موفق به دریافت جریمه تاخیر (معادل اجاره هفت ماه) از سازنده میگردد. او ملکی با کیفیت و سندی معتبر دریافت میکند.

نتیجهگیری

خرید ملک پیشفروش یک بلیت بختآزمایی نیست؛ بلکه یک سرمایهگذاری تخصصی با ریسک بالاست. این استراتژی مطلقاً برای افرادی که تمام پسانداز زندگی خود را وارد میکنند، افرادی که به مسکن فوری نیاز دارند یا افرادی که تحمل پذیرش زیانهای سنگین را ندارند، توصیه نمیشود. شما میتوانید برای آگاهی از تحلیل بازار مسکن ایران تا ۵ سال آینده به مقاله ما مراجعه کنید.

این استراتژی میتواند برای سرمایهگذارانی که:

- تحقیقات (Due Diligence) را به شکلی وسواسگونه انجام میدهند،

- از مشاوره حقوقی بهره میبرند،

- و افق زمانی بلندمدت (حداقل سه تا پنج سال) دارند،ابزاری قدرتمند برای افزایش سبد دارایی باشد. در غیر این صورت، احتمال گرفتار شدن در تلههای حقوقی و مالی آن بسیار زیاد خواهد بود.

سوالات متداول

بهترین راه برای اعتبارسنجی یک سازنده چیست؟

بازدید از پروژههای قبلی تکمیلشده و صحبت مستقیم با ساکنین فعلی آن ساختمانها. هیچ چیز مانند رضایت یا عدم رضایت مشتریان قبلی، گویای اعتبار یک سازنده نیست.

اگر سازنده در میانه راه ورشکست شود چه اتفاقی میافتد؟

این بدترین سناریوست. خریداران باید از طریق مراجع قضایی اقدام کنند. اگر زمین پروژه به نام خود سازنده و بدون رهن باشد، شانس بازگشت بخشی از سرمایه (از طریق فروش زمین) وجود دارد، اما فرایندی بسیار طولانی و فرسایشی است.

تفاوت پیشخرید از شرکتهای بزرگ با سازندگان شخصی چیست؟

شرکتهای بزرگ معمولاً معتبرتر، قراردادهای شفافتر و ریسک عدم تکمیل کمتری دارند، اما در مقابل، قیمتهایشان بالاتر و انعطافپذیری کمتری در قرارداد دارند. سازندگان شخصی ممکن است قیمتهای جذابتری ارائه دهند، اما ریسک آنها به مراتب بالاتر است.

آیا میتوانم برای ملک پیشخرید وام مسکن بگیرم؟

معمولاً دریافت وام خرید مسکن (مانند وام زوجین) برای ملک پیشخرید تا قبل از آماده شدن سند تکبرگ و پایان کار، امکانپذیر نیست. برخی بانکها ممکن است وامهای خاصی برای پروژههای مشخص (که با خود بانک قرارداد دارند) ارائه دهند.

مهمترین بندهایی که باید در قرارداد پیشخرید ذکر شوند کدامند؟

تاریخ دقیق تحویل (روز و ماه و سال)

مبلغ دقیق و شفاف جریمه تاخیر در تحویل (برای هر دو طرف)

لیست کامل مشخصات فنی و مصالح (به عنوان ضمیمه لاینفک قرارداد)

تعیین دقیق سهم از عرصه (زمین) و مشاعات (پارکینگ و انباری)

مراحل انتقال سند رسمی

پیشخرید در مرحله “گودبرداری” چقدر ریسک دارد؟

ریسک بسیار بالا. در این مرحله، هنوز عدم قطعیتهای زیادی در مورد مجوزها و توانایی سازنده وجود دارد. قاعده کلی این است: هرچه پروژه به تکمیل نزدیکتر باشد، ریسک آن کمتر و البته، قیمت آن به ملک آماده نزدیکتر است.