در اقتصادی که تورم به بخش ثابتی از زندگی روزمره بدل شده، حفظ ارزش سرمایه از یک استراتژی هوشمندانه به یک ضرورت حیاتی تبدیل میشود. در این میان، بازار املاک به طور سنتی به عنوان «لنگرگاه امن» سرمایهها شهرت دارد. اما تأثیر تورم بر ارزش املاک دقیقاً چگونه عمل میکند؟ آیا این یک قانون همیشگی و تضمینشده است؟ یا در شرایطی مانند رکود تورمی، این سپر دفاعی نیز دچار تَرَک میشود؟

این مقاله یک گزارش تحلیلی برای سرمایهگذارانی (اعم از مبتدی و باتجربه) است که در شرایط کنونی بازار (پاییز ۱۴۰۴)، به دنبال پاسخی مبتنی بر داده برای این سوال کلیدی هستند. ما مکانیسمهای اقتصادی پشت این رابطه را تشریح، دادههای تاریخی را بررسی و سناریوهای پیش رو را تحلیل میکنیم.

دسترسی سریع تر به مطالب

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

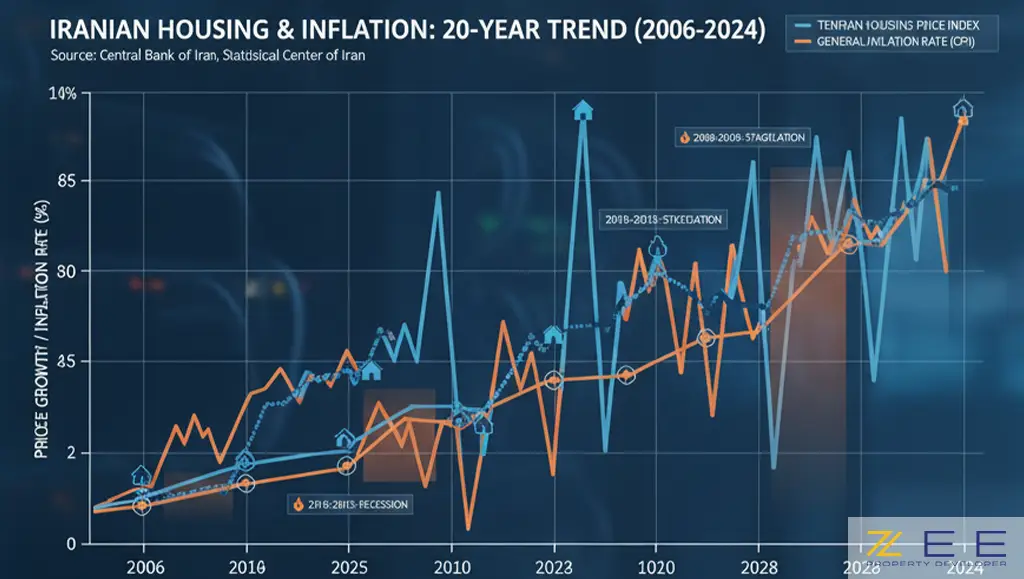

بخش ۱؛ تحلیل تاریخی و دادههای گذشته (رابطه تورم و مسکن در ایران)

نگاهی به دادههای آماری دو دهه گذشته در اقتصاد ایران، یک همبستگی قوی و مثبت را میان نرخ تورم عمومی (شاخص بهای مصرفکننده یا CPI) و شاخص قیمت مسکن (بهویژه در شهرهای بزرگ) نشان میدهد.

در بیشتر سالها، رشد قیمت اسمی مسکن نهتنها با تورم عمومی همگام بوده، بلکه در بازههایی از آن پیشی گرفته است. این پدیده، این باور عمومی را تقویت کرده که ملک، برنده بلندمدت بازی تورم در ایران به شمار میرود.

اما یک نکته حیاتی: در این نمودار، دورههایی از «رکود تورمی» نیز به چشم میخورد. در این دورهها، با وجود تورم بالا در اقتصاد کلان، بازار مسکن به دلیل اشباع قیمتها و (مهمتر از آن) سقوط قدرت خرید متقاضیان، وارد یک فاز رکود معاملاتی و ثبات نسبی قیمت میشود. در این زمانها، ملک به صورت موقت از تورم عقب میماند.

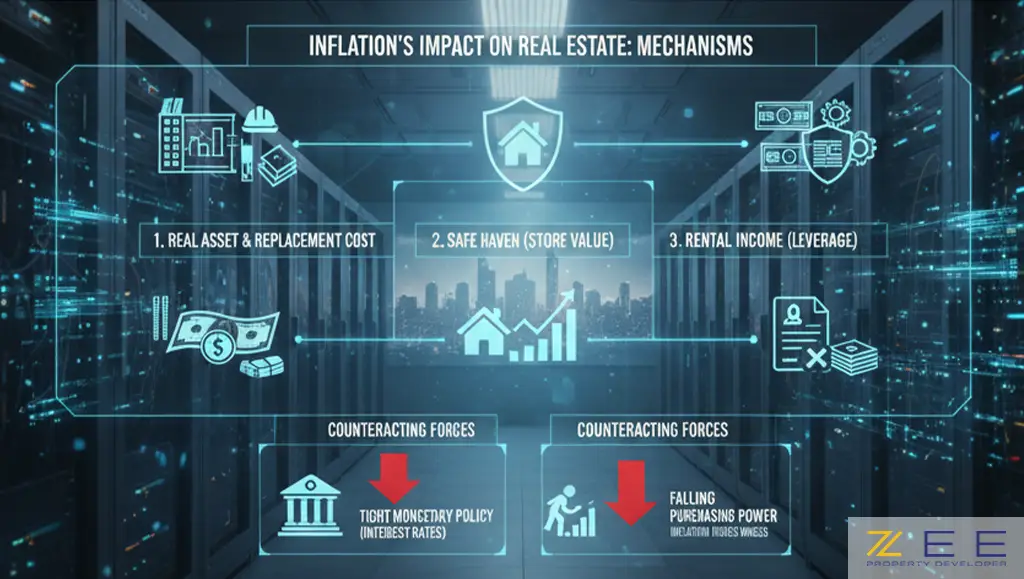

بخش ۲؛ تشریح مکانیسم اقتصادی (چرا تورم بر ملک اثر میگذارد؟)

برای درک عمیق موضوع، باید بدانیم که تورم از چه کانالهایی بر قیمت ملک اثر میگذارد:

۱. دارایی واقعی (Real Asset) و هزینه جایگزینی:

ملک یک دارایی فیزیکی (واقعی) است، نه یک دارایی کاغذی (مانند سهام یا اوراق قرضه). در زمان تورم، هزینه ساخت یک ساختمان جدید به شدت افزایش مییابد؛ قیمت مصالحی مانند فولاد، سیمان و همچنین دستمزد نیروی کار رشد میکند. این «هزینه جایگزینی» بالا، قیمت املاک موجود و قدیمیتر را نیز به دنبال خود بالا میکشد.

۲. پناهگاه حفظ ارزش (Store of Value):

در شرایط تورمی، مردم اعتماد خود را به پول ملی از دست میدهند و برای حفظ قدرت خرید خود، نقدینگی را به داراییهای امن منتقل میکنند. در ایران، املاک و مستغلات، طلا و ارز، سه پناهگاه اصلی هستند. این هجوم تقاضا برای «تبدیل ریال به ملک» خود عاملی برای افزایش قیمتها محسوب میشود.

۳. رشد درآمد اجاره (Rental Income):

ارزش یک ملک سرمایهگذاری، ارتباط مستقیمی با درآمدی (اجارهبها) دارد که تولید میکند. در زمان تورم، اجارهبها نیز (معمولاً با یک تاخیر زمانی و متناسب با رشد درآمدها) افزایش مییابد. از آنجایی که سرمایهگذاران حاضرند برای یک جریان درآمدیِ در حال رشد، پول بیشتری بپردازند، ارزش خود ملک نیز بالاتر میرود.

۴. کاهش ارزش واقعی بدهی (Debt Erosion):

این یکی از مکانیسمهای پیچیدهتر و مرتبط با اهرم مالی (Leverage) است. فرض کنید شما با وام بانکی با نرخ سود ثابت (مثلاً ۲۳٪) ملکی میخرید. اگر تورم ۴۰٪ باشد، شما در واقع در حال بازپرداخت وام خود با پولی هستید که هر سال «بیارزشتر» میشود. تورم، ارزش واقعی بدهی شما را میخورد و این به نفع مالک بدهکار است.

نقطه تقابل: نرخ بهره و قدرت خرید

در مقابل این چهار عامل، دو نیروی بازدارنده قدرتمند وجود دارد:

- سیاستهای انقباضی (نرخ بهره): اگر بانک مرکزی برای مبارزه با تورم، نرخ بهره بانکی را به شدت افزایش دهد (مثلاً سپردههای ۳۰٪)، جذابیت سرمایهگذاری در ملک (که نقدشوندگی کمتر و بازدهی اجاره کمتری دارد) کاهش مییابد و بخشی از پولها به سمت بانک میرود. این مثال تنها یکی از عواملی است که میتواند یک سرمایهگذاری ملکی را با شکست مواجه کند. برای جلوگیری از ضررهای پیشبینینشده، فهرست کامل اشتباهات رایج در سرمایهگذاری ملکی که باعث ضرر میشود را ببینید.

- سقوط قدرت خرید: تورم دستمزدها را میخورد. وقتی بخش بزرگی از جامعه توان خرید ملک را از دست میدهند، تقاضای موثر از بازار خارج میشود و بازار دچار «رکود تورمی» (Stagflation) میشود: قیمتها بالا، اما معاملات قفل

بخش ۳؛ وضعیت فعلی و تحلیل روز (بازار مسکن در پاییز ۱۴۰۴)

بازار مسکن در پایGREES ۱۴۰۴ در یک وضعیت پیچیده «رکود تورمی» به سر میبرد.

- از یک سو: تورم عمومی و تورم هزینههای ساختوساز همچنان بالاست و این، کف قیمتها را حفظ میکند و اجازه کاهش اسمی (ریالی) قیمتها را نمیدهد.

- از سوی دیگر: قدرت خرید متقاضیان مصرفی به پایینترین سطح خود در سالهای اخیر رسیده است. نرخهای سود بانکی و اوراق دولتی نیز به سطوح جذابی برای سرمایهگذاران ریسکگریز رسیدهاند.

تحلیل وضعیت:

در حال حاضر، مکانیسم «هزینه جایگزینی» (عامل ۱) و «حفظ ارزش» (عامل ۲) در حال زورآزرمایی با «سقوط قدرت خرید» و «جذابیت بازارهای رقیب» (نرخ بهره) هستند. نتیجه این زورآزمایی، بازاری قفل شده با نقدشوندگی بسیار پایین، اما بدون ریزش قیمت اسمی است. آیا این وضعیت قفلشده نشانهای از یک رکود طولانیمدت است یا مقدمه یک جهش قیمتی دیگر؟ برای پیشبینی سرنوشت نهایی بازار، آینده بازار مسکن ایران تا ۵ سال آینده را مطالعه کنید.

بخش ۴؛ سناریوهای آینده و چشمانداز

برای آینده کوتاهمدت و میانمدت بازار مسکن، سه سناریو متصور است:

جدول تحلیل سناریوهای بازار مسکن در برابر تورم

| سناریو | شرح سناریو (محرک اقتصادی) | تأثیر بر ارزش املاک (۱۴۰۵-۱۴۰۶) |

| سناریوی اول: رکود تورمی عمیق (محتمل) | ادامه تورم بالا (مثلاً ۳۵٪-۴۵٪) همزمان با سیاستهای انقباضی نسبی و ادامه رکود در بخشهای دیگر اقتصاد | بازار مسکن در رکود معاملاتی باقی میماند. رشد قیمت اسمی املاک احتمالاً کمتر از نرخ تورم عمومی خواهد بود (یعنی کاهش ارزش واقعی ملک) |

| سناریوی دوم: جهش تورمی (بدبینانه) | بروز یک شوک ارزی جدید و از کنترل خارج شدن تورم (ابر تورم) | هجوم شدید نقدینگی برای فرار از ریال، رشد اسمی (ریالی) بسیار شدید قیمتها، اما این رشد به معنای رونق نیست، بلکه نشانه «بیماری هلندی» در بازار دارایی است. |

| سناریوی سوم: کنترل تورم (خوشبینانه) | موفقیت سیاستهای کلان در مهار تورم، کاهش انتظارات تورمی و ورود به دوره ثبات نسبی اقتصادی | در کوتاهمدت، ممکن است شاهد ثبات یا حتی اصلاح جزئی قیمتها باشیم (چون تب تورمی فروکش میکند). اما در میانمدت، با افزایش قدرت خرید، رونق واقعی به معاملات بازمیگردد. |

نتیجهگیری

تحلیلها نشان میدهد که ملک در بلندمدت یک سپر دفاعی موثر در برابر تورم در اقتصاد ایران بوده است، اما این یک رابطه خودکار و کوتاهمدت نیست.

در شرایط فعلی (پاییز ۱۴۰۴)، اتکا به رشد اسمی قیمتها استراتژی پرریسکی به شمار میرود. توصیه تحلیلی به سرمایهگذاران، تغییر تمرکز از «سود سرمایهای» (Capital Gain) به «جریان نقدینگی» (Cash Flow) است.

در دوران رکود تورمی، املاکی که پتانسیل درآمد اجارهای قوی و مستمر دارند (مانند آپارتمانهای کوچک در مناطق با تقاضای بالای اجاره)، ارزشمندترین داراییها هستند. آنها نهتنها در برابر تورم مصونیت نسبی ایجاد میکنند، بلکه در دوران رکود نیز جریان نقدی برای مالک فراهم میسازند. برای اطلاعات بیشتر درباره سرمایه گذاری در املاک و تفاوت سرمایهگذاری در ملک و سپرده بانکی میتوانید به این مقاله مراجعه کنید.

- استراتژی پیشنهادی: برای مقابله با تورم، استراتژی خرید و نگهداری (Buy and Hold) با تمرکز بر املاک درآمدزا، منطقیترین رویکرد به نظر میرسد.

- هشدار ریسک: در استفاده از اهرم مالی محتاط باشید. اگرچه تورم ارزش بدهی را کم میکند، اما در صورت قفل شدن بازار، ریسک نقدشوندگی (Liquidity Risk) میتواند شما را در بازپرداخت اقساط دچار مشکل کند.

سوالات متداول

آیا ملک همیشه در برابر تورم برنده است؟

خیر. در بلندمدت (بیش از پنج تا ده سال) معمولاً بله، اما در کوتاهمدت، مانند دورههای رکود تورمی، ممکن است بازدهی ملک از تورم یا بازارهای رقیب مانند طلا یا حتی سپرده بانکی عقب بماند.

در دوران تورمی، ملک بخریم یا طلا؟

این دو، کارکردهای متفاوتی دارند. طلا نقدشوندگی بسیار بالایی دارد و یک دارایی جهانی است. ملک نقدشوندگی پایینی دارد اما (در صورت اجاره دادن) «جریان درآمدی» تولید میکند. برای پوشش ریسک تورم، ترکیبی از هر دو (بخش نقدشونده و بخش درآمدزا) در سبد دارایی منطقی است.

رکود تورمی در بازار مسکن دقیقاً به چه معناست؟

به وضعیتی گفته میشود که قیمتها به دلیل تورم بالا باقی میمانند یا اندکی رشد میکنند، اما به دلیل کاهش شدید قدرت خرید، تعداد معاملات (خرید و فروش) به شدت کاهش یافته و بازار قفل میشود.

آیا اجارهبها هم به اندازه تورم رشد میکند؟

اجارهبها معمولاً با تورم عمومی رشد میکند، اما نه لزوماً به همان اندازه. رشد اجارهبها بیشتر با «رشد درآمدها و دستمزدها» محدود میشود تا شاخص تورم. به همین دلیل ممکن است در دورانی، رشد اجاره از تورم عقب بماند.

بهترین نوع ملک برای خرید در زمان تورم چیست؟

در دوران تورمی که با رکود همراه است، املاک کوچکمتراژ با قابلیت اجارهپذیری بالا (نزدیک به مراکز کار، دانشگاهها یا مترو) و املاک تجاری با مستاجر معتبر، گزینههای کمریسکتری نسبت به زمینهای بایر یا املاک لوکس (که تقاضای مصرفی ندارند) محسوب میشوند.