اقتصاد مانند یک اکوسیستم زنده عمل میکند که در آن تمام اجزا به یکدیگر متصلاند. برای سرمایهگذارانی که به دنبال حفظ ارزش دارایی خود هستند، درک اثر نرخ بهره و وام مسکن بر بازار ملک از نان شب واجبتر است. تصور کنید در حال رانندگی در جادهای مهآلود هستید؛ نرخ بهره همانند چراغهای خودرو و وضعیت وامها مانند کیفیت جاده عمل میکند. بدون توجه به این دو فاکتور، حرکت به سمت خرید یا فروش ملک میتواند به یک تصادف مالی منجر شود.

در این مقاله تحلیلی، ما فراتر از اخبار زرد حرکت میکنیم و با نگاهی دادهمحور، رابطه پیچیده بین سیاستهای پولی بانک مرکزی، قدرت خرید متقاضیان و نوسانات قیمت مسکن را واکاوی خواهیم کرد. اگر به دنبال پاسخی دقیق برای تصمیمگیری در سال ۱۴۰۴ هستید، این تحلیل نقشه راه شماست.

دسترسی سریع تر به مطالب

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

فصل اول؛ نگاه به گذشته؛ تاریخ چه میگوید؟

برای درک آینده، باید ردپای گذشته را دنبال کنیم. دادههای تاریخی در بازارهای توسعهیافته و در حال توسعه نشان میدهد که نرخ بهره و قیمت مسکن غالباً (اما نه همیشه) رابطهای معکوس دارند.

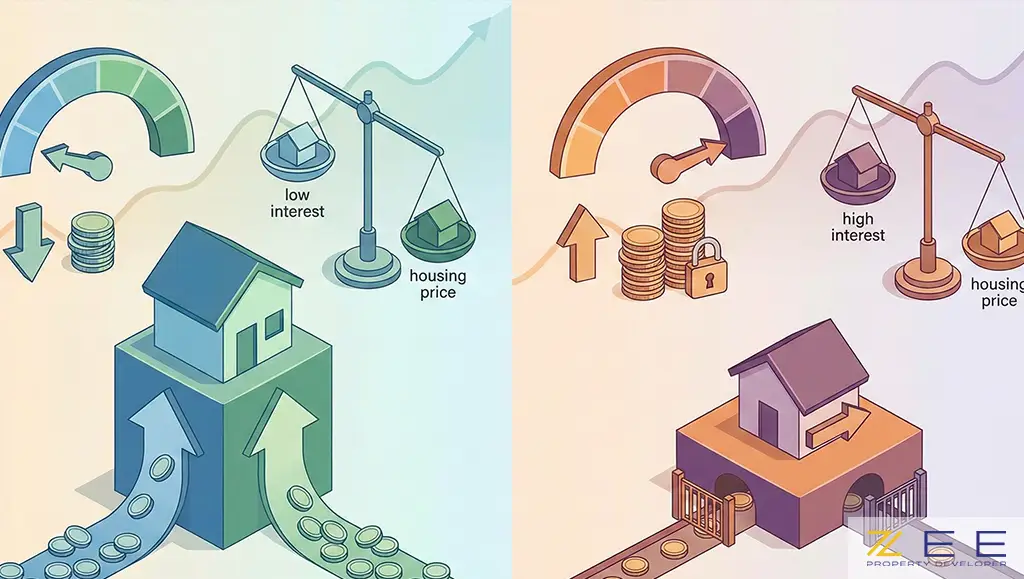

۱. دوران پول ارزان (نرخ بهره پایین): زمانی که بانک مرکزی نرخ بهره را کاهش میدهد، هزینه استقراض پول کم میشود. در این حالت، اقساط وام مسکن کاهش مییابد و افراد بیشتری توانایی خرید خانه پیدا میکنند. این هجوم تقاضا، در صورت ثابت ماندن عرضه، قیمتها را به سمت بالا پرتاب میکند.

۲. دوران انقباضی (نرخ بهره بالا): وقتی نرخ بهره بالا میرود، وام گرفتن گران میشود. خریداران عقبنشینی میکنند و فروشندگان برای جذب مشتری مجبور به تعدیل قیمت یا ارائه شرایط منعطفتر میشوند.

با این حال، در اقتصادهای تورمی (مانند ایران)، این معادله کمی پیچیدهتر عمل میکند که در بخشهای بعدی به آن میپردازیم.

همانطور که دیدیم، نرخ بهره تأثیر زیادی بر بازار مسکن دارد. اما آیا تنها ملک، راه نجات سرمایه است؟ برای درک این موضوع که در شرایط اقتصادی فعلی، سرمایهگذاری در ملک بهتر است یا سپرده بانکی، توصیه میکنیم مقاله کامل ما را بخوانید.

نکته تحلیلی: تاریخ نشان داده که بازار مسکن نسبت به تغییرات نرخ بهره واکنش آنی نشان نمیدهد و معمولاً یک تاخیر زمانی (Time Lag) شش تا ۱۲ ماهه وجود دارد.

فصل دوم؛ مکانیزم اثرگذاری؛ چرا نرخ بهره مهم است؟

نرخ بهره تنها یک عدد روی تابلو بانکها نیست؛ بلکه «هزینه پول» را تعیین میکند. بیایید مکانیزم اثر نرخ بهره و وام مسکن بر بازار ملک را کالبدشکافی کنیم:

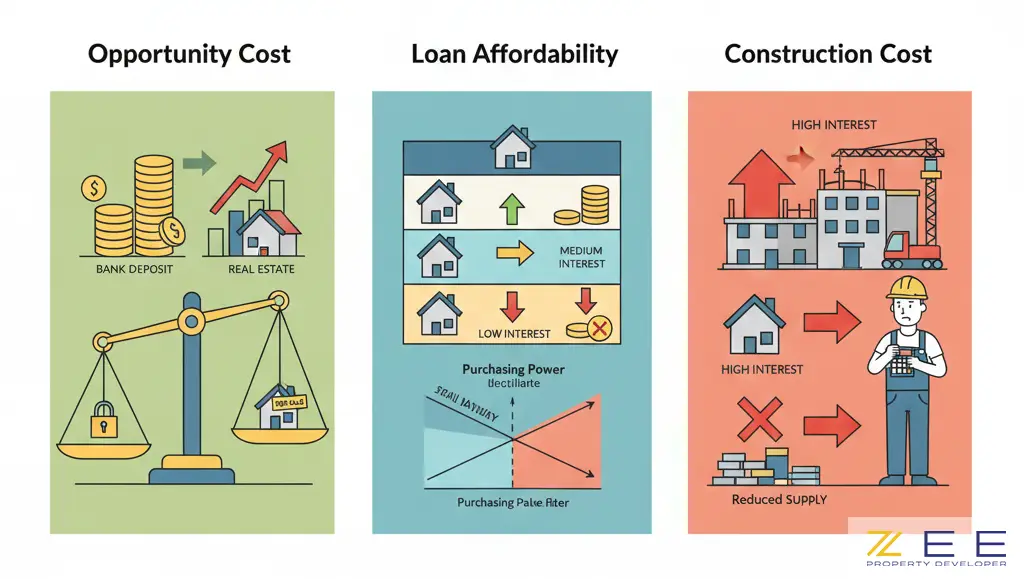

۱. هزینه فرصت سرمایه (Opportunity Cost)

سرمایهگذاران همواره به دنبال بیشترین بازده با کمترین ریسک هستند. وقتی نرخ بهره سپردههای بانکی (بدون ریسک) افزایش مییابد (مثلاً به ۳۰ درصد میرسد)، جذابیت بازار مسکن (با دردسرهای نقدشوندگی و استهلاک) کاهش مییابد، مگر اینکه انتظار تورم مسکن بیش از ۳۰ درصد باشد.

۲. قدرت خرید و پوشش وام (Loan Affordability)

افزایش نرخ بهره مستقیماً بر مبلغ اقساط وام تاثیر میگذارد. جدول زیر نشان میدهد چگونه تغییر نرخ بهره، قدرت خرید را تغییر میدهد:

| نرخ بهره وام | مبلغ قسط ماهانه (فرضی) | وضعیت متقاضی | اثر بر بازار |

| ۱۰ درصد | ۱۰ میلیون تومان | توانایی پرداخت بالا | افزایش تقاضا و قیمت |

| ۱۸ درصد | ۱۵ میلیون تومان | فشار بر طبقه متوسط | کاهش نسبی تقاضا |

| ۲۵ درصد | ۲۰ میلیون تومان | خروج خریداران مصرفی | رکود معاملاتی |

۳. هزینه ساخت و ساز

سازندگان برای تکمیل پروژهها اغلب از تسهیلات بانکی یا سرمایه در گردش استفاده میکنند. افزایش نرخ بهره، هزینه تمامشده ساخت را بالا میبرد. این موضوع میتواند در کوتاهمدت باعث کاهش عرضه (شروع پروژههای جدید) و در بلندمدت باعث افزایش فشار بر قیمت نهایی ملک شود.

فصل سوم؛ تحلیل وضعیت فعلی و چشمانداز ۱۴۰۴

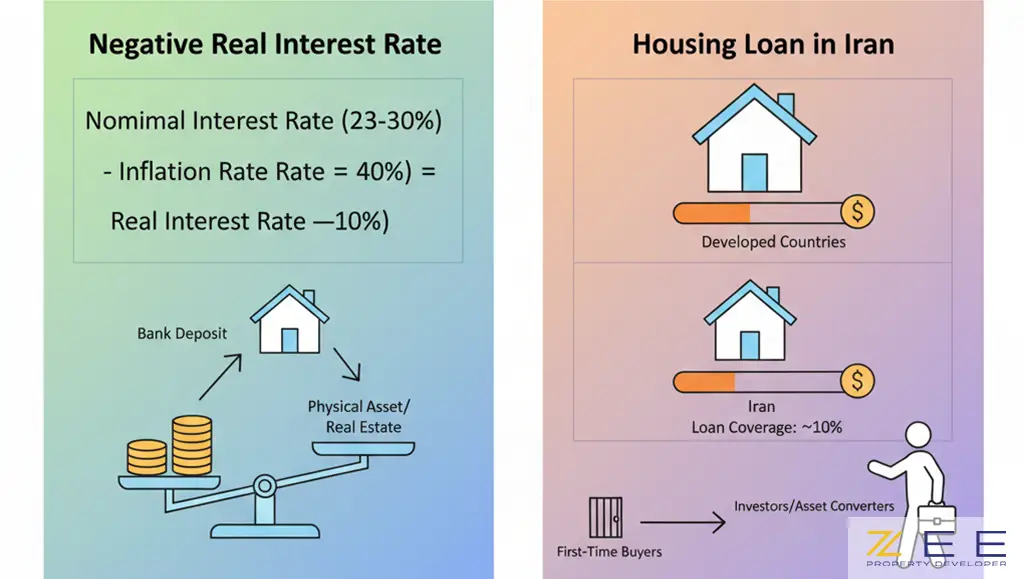

در حال حاضر، ما با پدیدهای به نام «نرخ بهره حقیقی منفی» مواجه هستیم. این مفهوم کلید درک بازار ایران است.

- نرخ بهره اسمی: سودی که بانک میدهد (مثلاً ۲۳ تا ۳۰ درصد)

- نرخ تورم: نرخ رشد عمومی قیمتها (مثلاً ۴۰ درصد)

- نرخ بهره حقیقی: نرخ بهره اسمی منهای تورم (منفی ۱۰ درصد)

وقتی نرخ بهره حقیقی منفی است، نگه داشتن پول در بانک به معنای از دست دادن قدرت خرید است. بنابراین، حتی با وجود نرخ بهرههای بانکی بالا، سرمایهگذاران همچنان تمایل دارند پول خود را به داراییهای فیزیکی مثل ملک تبدیل کنند تا از گزند تورم در امان بمانند.

وام مسکن در ایران؛ نوشداروی کماثر؟

در کشورهای توسعهیافته، وام مسکن تا ۸۰ درصد قیمت خانه را پوشش میدهد. اما در کلانشهرهای ایران، سقف وام مسکن کنونی بخش کوچکی از قیمت یک آپارتمان را پوشش میدهد. این ناترازی باعث شده تا:

- بازار از دسترس «خریداران خانه اولی» خارج شود.

- بازار به زمین بازی «سرمایهگذاران» و «تبدیلکنندگان دارایی» تبدیل شود.

همانطور که مشاهده کردید، سقف پایین وام مسکن در ایران عملاً بازار را از دست خریداران واقعی خارج کرده و آن را به محلی برای تبدیل دارایی و حفظ ارزش تبدیل کرده است. برای تحلیل عمیقتر این پدیده و بررسی تأثیر تورم افسارگسیخته بر ارزش واقعی املاک و انگیزه سرمایهگذاری، مقاله بررسی تأثیر تورم بر ارزش املاک ما را مطالعه کنید.

فصل چهارم؛ سناریوهای پیش رو

با توجه به دادههای اقتصاد کلان، سه سناریو برای اثر نرخ بهره و وام مسکن بر بازار ملک در ماههای آتی قابل تصور است:

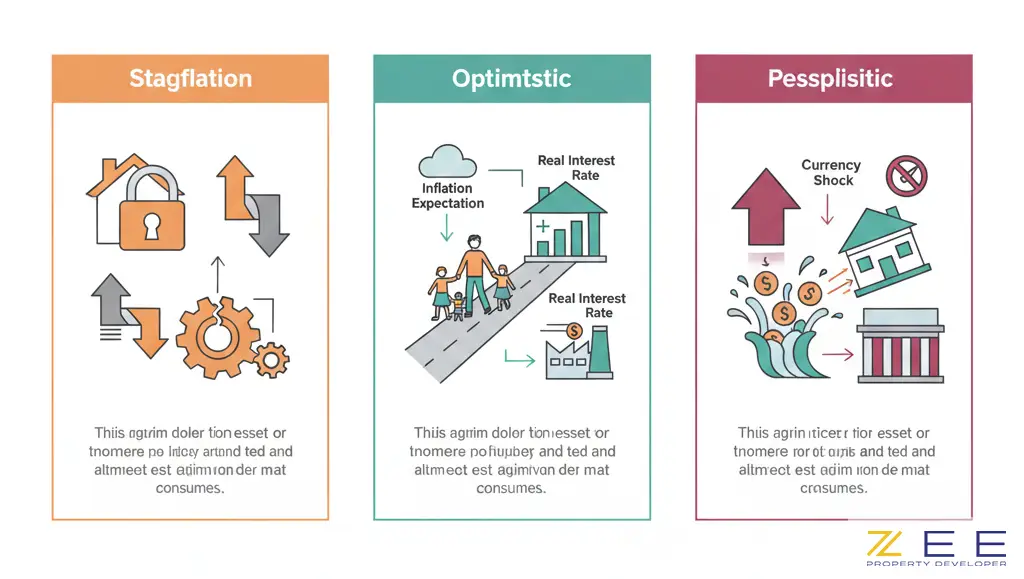

سناریوی محتمل؛ رکود تورمی (Stagflation)

اگر سیاستگذار برای کنترل تورم، نرخ بهره را بالا نگه دارد اما نقدینگی همچنان رشد کند، شاهد کاهش حجم معاملات (رکود) خواهیم بود، اما قیمتها به دلیل تورم هزینه ساخت و انتظارات تورمی، کاهش چشمگیری نخواهند داشت. در این حالت، بازار «قفل» میشود.

سناریوی خوشبینانه؛ ثبات و رونق غیرتورمی

در صورت کاهش انتظارات تورمی و ثبات نرخ ارز، نرخ بهره واقعی مثبت شده و سرمایهها به سمت تولید و بانک حرکت میکنند. این امر میتواند ترمز رشد قیمت مسکن را بکشد و فرصتی برای خریداران مصرفی فراهم کند.

سناریوی بدبینانه؛ جهش ارزی و بیاثر شدن نرخ بهره

اگر شوک ارزی رخ دهد، نرخ بهره فعلی دیگر جذابیتی نخواهد داشت و پولهای پارکشده در بانکها (شبهپول) به سرعت به سمت بازار داراییها از جمله مسکن هجوم میآورند که منجر به جهش قیمتها میشود.

سناریوهای بالا دیدگاهی کوتاهمدت از اثر نرخ بهره و نقدینگی بر بازار را ارائه میدهند. برای اینکه تصویر جامعتری از مسیر بلندمدت بازار مسکن داشته باشید و بدانید در پنج سال آینده کدام عوامل کلیدی بر ارزش و تقاضای املاک ایران حکم خواهند راند، مقاله آینده بازار مسکن ایران تا ۵ سال آینده ما را مطالعه کنید.

نتیجهگیری

تحلیل اثر نرخ بهره و وام مسکن بر بازار ملک به ما نشان میدهد که نباید صرفاً به عدد سود بانکی نگاه کنیم.

- برای خریداران مصرفی: اگر ملکی پیدا کردید که اقساط وام آن در توان شماست و قیمت آن متناسب با عرف منطقه است، تعلل نکنید. در بازارهای تورمی، بدهی بانکی (با نرخ ثابت) به مرور زمان و با رشد درآمد شما، سبکتر میشود (برای درک بهتر این موضوع، مقاله [اهرم مالی در املاک] را بخوانید).

- برای سرمایهگذاران: به «نرخ بهره حقیقی» توجه کنید. تا زمانی که تورم بالاتر از سود بانکی است، ملک دارایی امنتری نسبت به سپرده بانکی محسوب میشود، اما مشکل نقدشوندگی را در نظر داشته باشید.

حال که با تاثیر نرخهای بهره آشنا شدید، پیشنهاد میکنیم برای بررسی دقیقتر وضعیت حقوقی ملک مورد نظرتان، مقاله چکلیست حقوقی خرید ملک را مطالعه کنید تا از سلامت معامله خود اطمینان حاصل نمایید.

سوالات متداول

آیا افزایش نرخ بهره باعث ارزان شدن خانه میشود؟

در تئوری بله، اما در اقتصادهای با تورم بالا مثل ایران، افزایش هزینه ساخت و انتظارات تورمی مانع از کاهش شدید قیمت اسمی میشود؛ ممکن است قیمت واقعی (نسبت به تورم) کاهش یابد یا ثابت بماند.

چرا با وجود سود بانکی بالا، مردم همچنان ملک میخرند؟

زیرا تورم عمومی معمولاً از سود بانکی بالاتر است. مردم ترجیح میدهند ملکی داشته باشند که هم ارزش آن با تورم رشد کند و هم امکان اجاره دادن داشته باشد.

بهترین زمان دریافت وام مسکن چه زمانی است؟

در شرایطی که انتظار دارید تورم در سالهای آینده بالا باشد، دریافت وام با نرخ سود ثابت هوشمندانهترین کار است، زیرا ارزش بدهی شما در طول زمان کاهش مییابد.

آیا وام مسکن فعلی برای خرید خانه کافی است؟

در کلانشهرها خیر، اما در شهرهای کوچک یا حومه شهرهای بزرگ میتواند تا ۳۰ الی ۴۰ درصد قیمت ملک را پوشش دهد. مقاله [استراتژی سرمایهگذاری در حومه شهر] را برای اطلاعات بیشتر بخوانید.

تاثیر نرخ بهره بر بازار اجاره چیست؟

معمولاً با افزایش نرخ بهره و سخت شدن خرید خانه، تقاضا برای اجارهنشینی بیشتر میشود که میتواند منجر به افزایش اجارهبها گردد.

آیا نرخ بهره بر قیمت زمین هم تاثیر دارد؟

بله، اما تاثیر آن کمتر از مسکن ساخته شده است. زمین دارایی سرمایهای خالص است و بیشتر تحت تاثیر انتظارات تورمی و طرحهای توسعه شهری قرار دارد.