بیایید روراست باشیم؛ خرید ملک بدون تحلیل بازار ملک، تفاوت چندانی با شرطبندی در کازینو ندارد. بسیاری از افراد تصور میکنند چون همسایهشان با خرید یک آپارتمان سود کرده، آنها هم میتوانند همان مسیر را تکرار کنند. اما بازار املاک، اقیانوسی است که جریانهای زیرآبی قدرتمندی دارد. اگر ندانید چه زمانی جزر و مد رخ میدهد، غرق خواهید شد.

به عنوان کسی که یک دهه در لایههای عمیق این بازار نفس کشیده، به شما میگویم؛ سود واقعی در خرید ارزان نهفته است، نه فروش گران؛ و خرید ارزان تنها با تحلیل دقیق دادهها ممکن میشود. در این مقاله، عینک خوشبینی را کنار میگذاریم و با ابزارهای یک تحلیلگر مالی، نبض بازار را میگیریم تا بفهمیم چه زمانی باید وارد شویم و چه زمانی باید عقب بنشینیم.

دسترسی سریعتر به مطالب

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

تحلیل تاریخی و چرخههای بازار؛ تاریخ تکرار میشود!

بازار مسکن خطی و مستقیم نیست؛ سینوسی است. یکی از بزرگترین اشتباهات سرمایهگذاران آماتور این است که روندهای کوتاهمدت (مثلاً رشد قیمت در سه ماه گذشته) را به آینده دور تعمیم میدهند. برای درک اینکه الان کجاییم، باید بدانیم قبلاً کجا بودهایم. همانطور که اشاره شد، سود در تحلیل دقیق دادهها و خرید در زمان مناسب نهفته است. برای اعمال این روشهای تحلیلی بر روی دادههای واقعی و درک وضعیت کنونی پایتخت، مطالعه مقاله ما در خصوص تحلیل بازار مسکن تهران در سال جاری را از دست ندهید.

بازار مسکن معمولاً چهار فاز اصلی دارد:

- رکود (Recession): تقاضا کم، قیمتها ثابت یا نزولی و ساختوساز متوقف است.

- بهبود (Recovery): تقاضا آرامآرام شکل میگیرد اما قیمتها هنوز جهش نکردهاند.

- رونق (Expansion): تقاضا از عرضه پیشی میگیرد، قیمتها پرواز میکنند.

- اشباع (Hypersupply): قیمتها به سقف توان خرید رسیدهاند و خریداران عقبنشینی میکنند.

نکته تحلیلی: اگر نمودار قیمت مسکن در ۱۰ سال گذشته را بررسی کنید، میبینید که دورههای جهش قیمت معمولاً کوتاهتر (یک تا دو سال) و دورههای رکود طولانیتر (سه تا پنج سال) بودهاند. شناسایی نقطه ورود در انتهای فاز رکود، هنر سرمایهگذار هوشمند است.

تشریح مکانیسم اقتصادی؛ موتور محرک قیمتها چیست؟

چه چیزی قیمت را تکان میدهد؟ مشاور املاک محله شما ممکن است بگوید “بازار میکشه بالا”، اما چرا؟ تحلیلگر حرفهای به دنبال “علت و معلول” است.

۱. نرخ بهره و سیاستهای پولی

رابطه نرخ بهره بانکی و قیمت مسکن، معمولاً الاکلنگی است. وقتی سود سپردههای بانکی بالا میرود، پولهای پارک شده از بازار مسکن خارج شده و به بانک میروند (چون ریسک کمتر و نقدشوندگی بالاتری دارد). برعکس، کاهش نرخ بهره یا چاپ پول (تزریق نقدینگی)، سوخت اصلی تورم مسکن است.

۲. قدرت خرید و درآمد خانوار

اگر قیمت ملک ۵۰ درصد رشد کند اما درآمد مردم تنها ۲۰ درصد افزایش یابد، بازار وارد “رکود تورمی” میشود. در این حالت، فروشندگان قیمت را بالا نگه میدارند، اما خریداری وجود ندارد.

۳. شاخص نسبت قیمت به اجاره (P/R Ratio)

این یکی از طلاییترین ابزارهاست که کمتر کسی به آن توجه میکند. این شاخص نشان میدهد که آیا خرید ملک توجیه اقتصادی دارد یا اجارهنشینی

- تفسیر: اگر این عدد در یک منطقه به شدت بالا رفت (مثلاً بالای ۲۵ یا ۳۰)، یعنی قیمت ملک حباب دارد و رشد اجارهها نتوانسته پایبهپای قیمت ملک بیاید. این سیگنالی برای احتیاط است.

مکانیسمهای اقتصادی ذکر شده—از جمله نرخ بهره، قدرت خرید و شاخص حیاتی P/R Ratio—مسیر کوتاهمدت بازار را تعیین میکنند. برای اینکه بدانید این متغیرهای کلان در افق بلندمدت (۵ ساله) چگونه بر جهت حرکت بازار مسکن ایران تأثیر خواهند گذاشت، مقاله آینده بازار مسکن ایران تا ۵ سال آینده را مطالعه کنید.

اشتباه رایج: بسیاری از سرمایهگذاران تورم عمومی را با رشد واقعی ملک اشتباه میگیرند. اگر تورم کشور ۴۰ درصد باشد و ملک شما ۳۵ درصد رشد کرده باشد، شما در واقع ۵ درصد از ارزش دارایی خود را از دست دادهاید، نه اینکه سود کرده باشید!

برای درک بهتر نحوه محاسبه بازدهی واقعی، پیشنهاد میکنم مقاله نرخ بازده سرمایهگذاری (ROI) چیست؟ را مطالعه کنید.

ابزارها و روشهای جمعآوری داده (Data Gathering)

برای تحلیل بازار ملک، شما نمیتوانید به “شنیدهها” اعتماد کنید. باید دادههای سخت (Hard Data) داشته باشید.

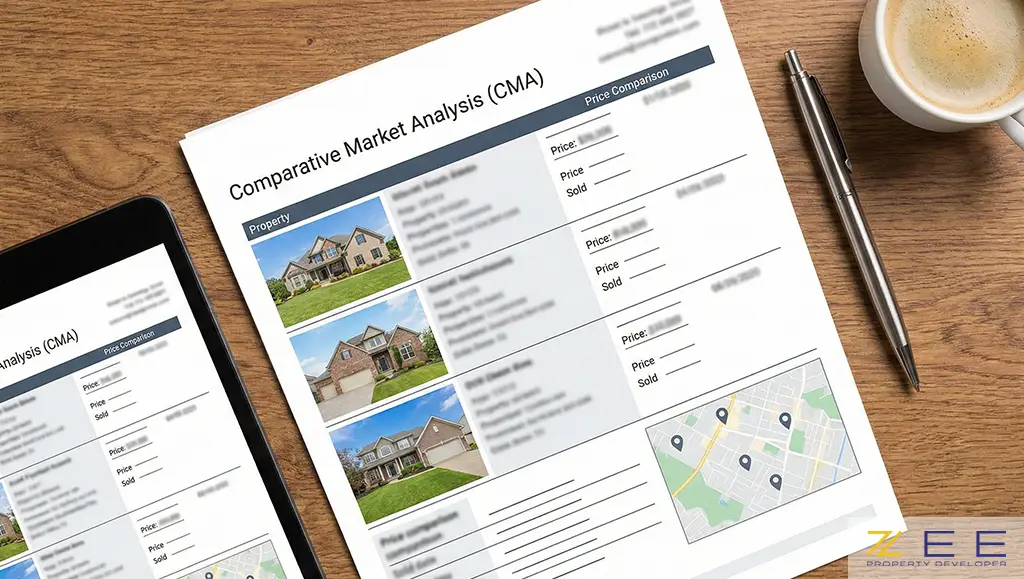

الف) تحلیل تطبیقی بازار (CMA)

در این روش، شما ارزش یک ملک را با مقایسه آن با املاک مشابه که اخیراً فروخته شدهاند (نه آنهایی که آگهی شدهاند) میسنجید.

- چرا فروخته شدهها؟ چون قیمت آگهی، آرزوی فروشنده است؛ اما قیمت معامله، واقعیت بازار

ب) بررسی میدانی و نشانههای خاموش

دادههای اینترنتی همیشه تاخیر دارند. برای تحلیل بهروز، به نشانههای زیر در محله دقت کنید:

- تعداد فایلهای اجاره: اگر تعداد تابلوهای “اجاره داده میشود” زیاد است، یعنی تقاضا کم است و احتمالاً قیمتها و اجارهها تعدیل میشوند.

- زمان ماندگاری در بازار (DOM): اگر ملکها بیش از سه ماه در فایلینگ مشاوران میمانند، بازار به سمت خریدار (Buyer’s Market) چرخش کرده است.

وضعیت فعلی و تحلیل روز (پاییز ۱۴۰۴)

توجه: این بخش بر اساس فرض زمانی ۱۴۰۴ نگارش شده است.

در حال حاضر، بازار در وضعیتی قرار دارد که میتوان آن را “انتظار تورمی در بستر رکود” نامید. دادهها نشان میدهند که حجم معاملات نسبت به مدت مشابه سال قبل کاهش یافته است. این کاهش حجم، معمولاً پیشلرزهای برای ثبات قیمتهاست.

| شاخص | وضعیت فعلی | تفسیر تحلیلی |

| تعداد معاملات | کاهشی | خریداران مصرفی از بازار خارج شدهاند. |

| قیمت مصالح | افزایشی | هزینه ساخت بالا رفته که مانع از ریزش شدید قیمت نوساز میشود. |

| بازار اجاره | پرفشار | به دلیل ناتوانی در خرید، تقاضا به سمت اجاره سرازیر شده است. |

سناریوهای آینده و استراتژی مناسب

با توجه به دادههای بالا، سه سناریو برای ۱۲ ماه آینده قابل پیشبینی است:

- سناریوی محتمل (رکودِ تورمی): قیمت اسمی ملک تغییر چندانی نمیکند یا رشدی کمتر از تورم عمومی دارد. در این شرایط، استراتژی [خرید و نگهداری (Buy and Hold)] با دید بلندمدت (پنج سال به بالا) منطقی است، اما نوسانگیری کوتاهمدت خطرناک است.

- سناریوی خوشبینانه (رونق نسبی): در صورت گشایشهای سیاسی-اقتصادی و کاهش نرخ ارز، ممکن است شاهد بازگشت خریداران مصرفی باشیم.

- سناریوی بدبینانه (جهش ارزی): اگر شوک ارزی رخ دهد، قیمت ملک با تاخیر زمانی (Time Lag) واکنش نشان میدهد.

نکته کلیدی: در شرایط فعلی، یافتن ملک “زیر قیمت” (Distressed Property) مهمترین وظیفه شماست. بازاری که راکد است، بهترین فرصت برای چانهزنی با فروشندگان پوللازم است.

جمعبندی

تحلیل بازار ملک، پیشگویی آینده نیست؛ بلکه مدیریت احتمالاتی است که بر اساس دادهها انجام میشود. ابزارهایی مثل نسبت P/R، بررسی چرخههای بازار و تحلیل CMA، چراغقوههایی هستند که در تاریکی بازار مسیر را روشن میکنند.

فراموش نکنید که تحلیل بازار تنها نیمی از راه است؛ نیمه دیگر، آگاهی از مسائل حقوقی است. پیشنهاد میکنم قبل از هر اقدامی، مقاله چکلیست حقوقی خرید ملک را مطالعه کنید تا سرمایه خود را در برابر کلاهبرداریهای احتمالی بیمه کنید.

آیا منطقهای را برای سرمایهگذاری مد نظر دارید؟ همین امروز شاخص “نسبت قیمت به اجاره” (P/R) را برای آن منطقه محاسبه کنید. اگر نمیدانید چطور اطلاعات دقیق اجاره و قیمت را به دست آورید، میتوانم در پیدا کردن منابع دادهای معتبر به شما کمک کنم؟

سوالات متداول

بهترین زمان برای خرید ملک چه فصلی از چرخه بازار است؟

بهترین زمان، اواخر دوره رکود است؛ زمانی که قیمتها به کف رسیدهاند، فروشندگان ناامید شدهاند و نشانههای اولیه از بهبود اقتصادی (مثل کاهش نرخ بهره یا افزایش حجم معاملات) دیده میشود.

چگونه بفهمیم قیمت ملک در یک منطقه حباب دارد؟

سادهترین روش، محاسبه نسبت قیمت به اجاره سالانه (P/R) است. اگر قیمت آپارتمان معادل ۳۰ سال اجاره آن باشد، احتمالاً حباب وجود دارد. همچنین مقایسه رشد قیمت منطقه با تورم عمومی در بازه پنج ساله کمککننده است.

آیا تحلیل تکنیکال (نموداری) در بازار ملک کاربرد دارد؟

بسیار محدود. برخلاف بورس، بازار ملک نقدشوندگی پایین و دادههای لحظهای کمی دارد. تحلیل فاندامنتال (بنیادی) مثل بررسی زیرساختها، جمعیتشناسی و اقتصاد کلان در ملک بسیار کارآمدتر است.

دادههای موثق بازار مسکن را از کجا پیدا کنیم؟

گزارشهای ماهانه بانک مرکزی در مورد تحولات بازار مسکن (معمولاً برای تهران)، گزارشهای مرکز آمار ایران و همچنین بررسی میدانی و پلتفرمهای آنلاین آگهی (برای استخراج میانگینها) منابع اصلی هستند.

تفاوت قیمت آگهی (Asking Price) و قیمت معامله (Sold Price) چقدر است؟

این تفاوت که به آن “تخفیف چانهزنی” میگویند، در بازارهای رکودی میتواند بین ۱۰ تا ۲۰ درصد باشد، اما در بازارهای هیجانی و صعودی ممکن است به صفر برسد یا حتی ملک بالاتر از قیمت اولیه فروخته شود.

آیا نوساز بخریم یا قدیمی؟

از دیدگاه تحلیلی، املاک قدیمیساز (به شرط استحکام) معمولاً به قیمت زمین نزدیکترند و حباب کمتری دارند. همچنین هزینه استهلاک را قبلاً دادهاند. برای سرمایهگذاری ارزشی، املاک قدیمی با پتانسیل بازسازی (Flipping) جذابترند.

شاخص استطاعت پذیری مسکن چیست؟

این شاخص نشان میدهد که یک خانوار با درآمد متوسط، چند سال باید کل درآمد خود را پسانداز کند تا بتواند یک خانه معمولی بخرد. افزایش شدید این شاخص، زنگ خطر رکود سنگین است.