تورم، این دزد خاموش داراییها، بزرگترین دغدغه اقتصادی هر ایرانی است. سؤالی که ذهن همه ما را به خود مشغول کرده، این است: چگونه میتوانیم در این میدان نبرد اقتصادی، از ارزش پول و دسترنج خود در برابر کاهش مداوم قدرت خرید محافظت کنیم؟ پاسخ در یک کلمه خلاصه نمیشود، بلکه نیازمند رویکردی هوشمندانه، مبتنی بر داده و به دور از هیجانات است. این مقاله، سپری تحلیلی برای محافظت از سرمایه و چراغی برای روشن کردن مسیر سرمایهگذاری آگاهانه شماست؛ راهنمایی جامع برای حفظ ارزش پول در برابر تورم که برای هر سطح از دانش و سرمایه، از مبتدی تا باتجربه، طراحی شده است.

دسترسی سریع تر به مطالب

چرا پول شما هر روز بیارزشتر میشود؟ (تحلیل تاریخی تورم در ایران)

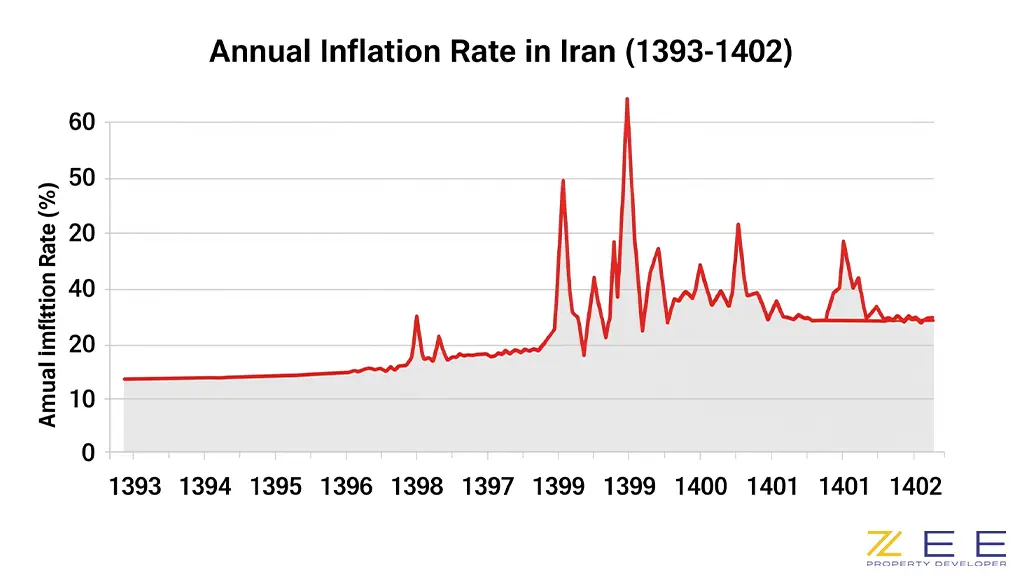

برای درک عمق چالش، ابتدا باید ابعاد آن را بشناسیم. اقتصاد ایران دهههاست که با تورمهای دورقمی دست و پنجه نرم میکند. نگاهی به دادههای تاریخی، تصویر واضحتری از این واقعیت تلخ به ما میدهد.

تحلیل تاریخی و دادههای گذشته

دهه ۹۰ خورشیدی را میتوان دهه تورمهای بالا و فرسایش قدرت خرید نامید. بر اساس گزارشهای مرکز آمار ایران، نرخ تورم سالانه در این دهه نوسانات بسیاری را تجربه کرد، اما همواره در سطوح بالایی قرار داشت.

| سال | نرخ تورم سالانه (درصد) |

| ۱۳۹۳ | ۱۵.۶ |

| ۱۳۹۴ | ۱۱.۹ |

| ۱۳۹۵ | ۹.۰ |

| ۱۳۹۶ | ۹.۶ |

| ۱۳۹۷ | ۲۶.۹ |

| ۱۳۹۸ | ۳۴.۸ |

| ۱۳۹۹ | ۳۶.۴ |

| ۱۴۰۰ | ۴۰.۲ |

| ۱۴۰۱ | ۴۵.۸ |

| ۱۴۰۲ | ۴۰.۷ |

| ۱۴۰۳ (پیشبینی) | ~۳۵-۴۰ |

این اعداد به ما میگویند که اگر در ابتدای سال ۱۳۹۷، مبلغ ۱۰۰ میلیون تومان را بدون سرمایهگذاری نگه میداشتید، در ابتدای سال ۱۴۰۳، قدرت خرید شما به کمتر از یکسوم کاهش یافته بود. این یعنی ضرورت حفظ ارزش پول در برابر تورم یک انتخاب نیست، بلکه یک الزام حیاتی است.

تشریح مکانیسم اقتصادی تورم در ایران

چرا تورم در اقتصاد ایران مزمن شده است؟ درک این مکانیسم به ما کمک میکند تا راهکارهای مؤثرتری انتخاب کنیم. عوامل اصلی عبارتند از:

- رشد نقدینگی: اصلیترین موتور تورم، رشد حجم پول در اقتصاد است که از تقاضای کل پیشی میگیرد. این امر عمدتاً ناشی از کسری بودجه دولت و استقراض از بانک مرکزی است.

- تحریمهای اقتصادی: محدودیتهای ارزی و تجاری، هزینه واردات مواد اولیه و کالاهای واسطهای را افزایش داده و این افزایش هزینه به مصرفکننده نهایی منتقل میشود. (تورم فشار هزینه)

- افزایش نرخ ارز: با توجه به وابستگی تولید به واردات، هرگونه افزایش در نرخ دلار، به سرعت به تورم داخلی تبدیل میشود.

- انتظارات تورمی: وقتی جامعه انتظار دارد که قیمتها در آینده افزایش یابد، رفتار خود را تنظیم میکند (مثلاً تقاضا برای خرید کالا و دارایی افزایش مییابد) که این خود به تحقق تورم دامن میزند.

وضعیت فعلی و تحلیل روز (پاییز ۱۴۰۴)

در شرایط فعلی، با پیشبینیهای نهادهای بینالمللی مانند صندوق بینالمللی پول (IMF) و مراکز پژوهشی داخلی، انتظار میرود نرخ تورم برای سالهای ۱۴۰۴ و ۱۴۰۵ همچنان در محدودهی نگرانکننده ۳۵ تا ۴۵ درصد باقی بماند. این چشمانداز، اهمیت اتخاذ استراتژیهای هوشمندانه برای حفظ ارزش پول در برابر تورم را دوچندان میکند.

سناریوهای آینده و چشمانداز

- سناریوی خوشبینانه (احتمال کم): در صورت گشایشهای سیاسی قابل توجه و رفع تحریمها، ممکن است با کنترل نرخ ارز و کاهش انتظارات تورمی، شاهد حرکت به سمت تورمهای زیر ۳۰ درصد باشیم.

- سناریوی محتمل (ادامه وضع موجود): تداوم شرایط فعلی، با مدیریت نوسانات ارزی، به احتمال زیاد تورم را در کانال ۳۵ تا ۴۵ درصد نگه میدارد.

- سناریوی بدبینانه (احتمال کم): تشدید تنشهای ژئوپلیتیک و افزایش فشارهای اقتصادی میتواند به جهشهای ارزی جدید و بازگشت تورم به قلههای قبلی منجر شود.

تحلیل دادههای گذشته و روندهای اقتصاد کلان به وضوح نشان میدهد که دوران نگهداری ریال به پایان رسیده است. برای جلوگیری از تبخیر ثروت، باید به دنبال سپرهای دفاعی، یعنی داراییهایی بود که بازدهی آنها از نرخ تورم پیشی میگیرد.

زرادخانه شما در برابر تورم (معرفی و تحلیل داراییها)

حال که با دشمن آشنا شدیم، زمان بررسی سلاحها و سپرهای موجود در این نبرد است. هر دارایی ویژگیها، مزایا و معایب خاص خود را دارد.

۱. املاک و مستغلات: سنگر سنتی و مستحکم

سرمایهگذاری در ملک، یکی از قدیمیترین و ملموسترین روشها برای حفظ ارزش پول در برابر تورم است.

- مکانیسم اثر: زمین یک کالای محدود و غیرقابل تکثیر است. با افزایش جمعیت و تورم، تقاضا برای مسکن افزایش یافته و به تبع آن، ارزش اسمی املاک نیز رشد میکند. علاوه بر این، امکان کسب درآمد از طریق اجارهبها، یک جریان نقدی منظم ایجاد میکند که میتواند همگام با تورم افزایش یابد.

- مزایا:

- حصار امن در برابر تورم: در بلندمدت، بازدهی مسکن همواره تورم را پوشش داده است.

- امکان استفاده از اهرم مالی: میتوان با استفاده از وام بانکی، ملکی با ارزشی بیش از سرمایه اولیه خریداری کرد.برای تسلط بر این استراتژی کلیدی و تصمیمگیری آگاهانه، مقاله تخصصی اهرم مالی چیست؟ را مطالعه کنید.

- درآمدزایی مستمر: اجارهبها یک منبع درآمد غیرفعال و رو به رشد است.

- معایب:

- نیاز به سرمایه بالا: ورود به این بازار نیازمند نقدینگی قابل توجهی است.

- نقدشوندگی پایین: فروش یک ملک ممکن است ماهها زمان ببرد.

- هزینههای جانبی: استهلاک، مالیات، عوارض و هزینههای تعمیر و نگهداری

تحلیل داده: مقایسه بازدهی مسکن تهران در ۲۰ سال گذشته (۱۳۸۰-۱۴۰۰) نشاندهنده رشد حدوداً ۹۶ برابری قیمت بوده که آن را به یکی از گزینههای برتر سرمایهگذاری بلندمدت تبدیل میکند.

۲. طلا و سکه: پناهگاه امن در طوفانهای اقتصادی

طلا همواره به عنوان یک دارایی امن در زمان بحرانها و تورمهای بالا شناخته میشود.

- مکانیسم اثر: ارزش ذاتی طلا و مقبولیت جهانی آن باعث میشود در زمانهایی که ارزش پولهای رایج (مانند ریال) کاهش مییابد، ارزش طلا حفظ شده و حتی افزایش یابد. در ایران، قیمت طلا وابستگی مستقیمی به نرخ دلار دارد و به نوعی یک سرمایهگذاری دلاری ریالی محسوب میشود.

- مزایا:

- نقدشوندگی بسیار بالا: به راحتی میتوان آن را به پول نقد تبدیل کرد.

- حفظ ارزش جهانی: ارزش آن تنها به اقتصاد داخلی وابسته نیست.

- تنوع در روشهای سرمایهگذاری: از طلای فیزیکی (آبشده، شمش، سکه) تا صندوقهای سرمایهگذاری طلا در بورس

- معایب:

- ریسک نگهداری فیزیکی: خطر سرقت و گم شدن

- نداشتن بازدهی جاری: طلا سودی مانند سود بانکی یا اجارهبها تولید نمیکند.

- هزینه خرید و فروش: وجود کارمزد و حباب قیمتی (به خصوص در سکه)

نکته تحلیلی: برای سرمایهگذاران مبتدی، صندوقهای سرمایهگذاری طلا (ETF) گزینه بسیار بهتری هستند، زیرا ریسک نگهداری ندارند، کارمزد معاملاتشان پایینتر است و با مبالغ کم نیز قابل سرمایهگذاری هستند.

۳. بازار سهام (بورس): فرصتی برای سوار شدن بر موج تورم

سرمایهگذاری در سهام شرکتهای مناسب میتواند یکی از هوشمندانهترین روشها برای غلبه بر تورم باشد.

- مکانیسم اثر: تورم یعنی افزایش سطح عمومی قیمتها. شرکتهایی که کالا یا خدمات تولید میکنند، با افزایش تورم، درآمد و سود خود را افزایش میدهند. این افزایش سود، منجر به رشد قیمت سهام آنها میشود.

- مزایا:

- پتانسیل بازدهی بالا: بازدهی بورس در بلندمدت پتانسیل پیشی گرفتن از تمام بازارها را دارد.

- نقدشوندگی مناسب: در مقایسه با مسکن، بسیار بالاتر است.

- امکان سرمایهگذاری با پول کم: میتوان با حداقل سرمایه وارد این بازار شد.

- معایب:

- نیاز به دانش و تحلیل: موفقیت در این بازار نیازمند تخصص است.

- ریسک و نوسان بالا: بازار سهام میتواند در کوتاهمدت بسیار پرنوسان باشد.

کدام صنایع بورسی در برابر تورم مقاومترند؟ شرکتهایی که دارای ویژگیهای زیر باشند، سپرهای بهتری در برابر تورم هستند:

- شرکتهای صادراتمحور و کالایی: شرکتهای پتروشیمی، فولادی و معدنی که درآمدشان به دلار وابسته است.

- شرکتهای با حاشیه سود بالا: شرکتهایی که قدرت قیمتگذاری دارند و میتوانند افزایش هزینهها را به راحتی به مشتری منتقل کنند.

- شرکتهای دارای داراییهای مشهود: شرکتهایی که مالک زمین، ساختمان و ماشینآلات ارزشمندی هستند.برای یادگیری روشهای ارزشگذاری و یافتن اینگونه سهام ارزشمند، راهنمای کامل ما با عنوان «تحلیل بنیادی چیست؟» را بخوانید.

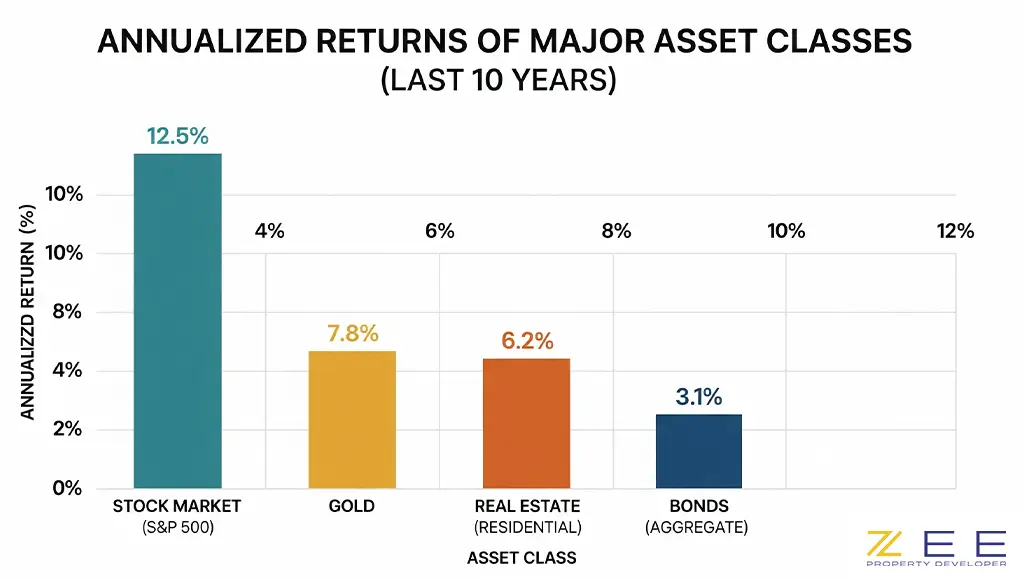

مقایسه بازدهی بازارها در بلندمدت

یک نگاه کلی به بازدهی بیست ساله بازارها (۱۳۸۰ تا ۱۴۰۰) نشان میدهد:

- بورس: ~۳۸۲ برابر

- سکه: ~۱۹۰ برابر

- مسکن (تهران): ~۹۶ برابر

- دلار: ~۳۵ برابر

استراتژیهای عملی برای سرمایهگذاران

دانستن گزینهها کافی نیست؛ باید یک استراتژی مشخص داشت. استراتژی شما به میزان ریسکپذیری، افق زمانی و سطح دانش شما بستگی دارد.

استراتژی ۱: سنگر دفاعی (مناسب سرمایهگذاران مبتدی و ریسکگریز)

هدف: حفظ قدرت خرید با حداقل ریسک، این استراتژی به دنبال سودهای رویایی نیست، بلکه میخواهد از آب شدن سرمایه جلوگیری کند.

- راهنمای گام به گام:

- بخش اصلی سبد (۶۰٪): صندوقهای سرمایهگذاری طلا (ETF)، این صندوقها همبستگی بالایی با تورم و دلار دارند و ریسک نگهداری فیزیکی ندارند.

- بخش تنوعبخشی (۳۰٪): صندوقهای درآمد ثابت، اگرچه بازدهی این صندوقها به تنهایی از تورم عقب میماند، اما در زمان ریزش بازارهای پرریسک، ثبات سبد شما را حفظ کرده و نقدینگی لازم برای خرید در قیمتهای پایین را فراهم میکنند.

- بخش رشد محدود (۱۰٪): سهام شرکتهای بزرگ، بنیادی و پیشرو در صنایع تورمدوست (مانند پتروشیمی و فلزات) یا صندوقهای سهامی (برای سهولت بیشتر)

- مزایا: ریسک پایین، نقدشوندگی بالا، نیاز به دانش کم

- ریسکها: پتانسیل سودآوری محدودتر نسبت به استراتژیهای تهاجمی

استراتژی ۲: حمله هوشمندانه (مناسب سرمایهگذاران باتجربه و ریسکپذیر)

هدف: علاوه بر حفظ ارزش پول، به دنبال رشد قابل توجه سرمایه در بلندمدت

- راهنمای گام به گام:

- هسته اصلی سبد (۴۰٪): سهام شرکتهای صادراتمحور و دارای داراییهای ارزشمند. این بخش موتور محرک سبد شماست.برای آنکه بیاموزید چگونه با دقت و مانند یک تحلیلگر حرفهای این سهام کلیدی را انتخاب کنید، راهنمای عملی ما با عنوان «استراتژی انتخاب سهام بنیادی» را مطالعه فرمایید.

- بخش املاک و مستغلات (۳۰٪): خرید ملک یا مشارکت در پروژههای ساختمانی (در صورت داشتن سرمایه کافی) استفاده از اهرم وام بانکی در این بخش توصیه میشود.برای تسلط کامل بر فرآیند و اطمینان از صحت معامله، «چکلیست حقوقی پیش از خرید ملک» را نقشه راه خود قرار دهید.

- بخش دارایی امن (۲۰٪): طلای فیزیکی (شمش یا آبشده) یا سکه به عنوان لنگر سبد در برابر بحرانهای پیشبینینشده

- بخش ریسک بالا (۱۰٪): سرمایهگذاری در بازارهای پرریسک مانند ارزهای دیجیتال معتبر (بیتکوین و اتریوم) یا استارتاپها (در صورت دسترسی و شناخت)

- مزایا: پتانسیل رشد بسیار بالا در بلندمدت

- ریسکها: نیاز به دانش تخصصی بالا، نوسانات شدید در کوتاهمدت، نقدشوندگی کمتر در بخش ملک

جمعبندی

در نبرد با تورم، بزرگترین ریسک، دست روی دست گذاشتن است. نگهداری پول نقد، تضمین قطعی باختن به تورم و کاهش قدرت خرید شماست.همانطور که دیدیم، سپرهای دفاعی قدرتمندی مانند املاک، طلا و سهام شرکتهای بنیادی برای محافظت از سرمایه وجود دارند. اما کلید موفقیت، انتخاب یک گزینه نیست، بلکه ساخت یک سبد دارایی متنوع است که با اهداف، میزان ریسکپذیری و شرایط شما همخوانی داشته باشد.آینده مالی شما، به تصمیماتی که امروز میگیرید گره خورده است. با افزایش آگاهی و اقدام هوشمندانه، کنترل ثروت خود را به دست بگیرید و از کنار گذاشتن سرمایهتان، به مدیریت فعال آن روی بیاورید.

سوالات متداول

آیا سپردهگذاری در بانک راهی برای حفظ ارزش پول است؟

خیر. در شرایطی که نرخ تورم سالانه بالای ۴۰ درصد است و بالاترین نرخ سود بانکی حدود ۲۵ تا ۳۰ درصد، سپردهگذاری در بانک به معنای پذیرش زیان واقعی سالانه (کاهش قدرت خرید) به میزان ۱۰ تا ۱۵ درصد است.

برای سرمایهگذاری در برابر تورم از کجا شروع کنم؟

اولین گام، افزایش دانش مالی است. سپس با توجه به میزان سرمایه اولیه و روحیه ریسکپذیری خود، یکی از استراتژیهای بالا را انتخاب کنید. برای شروع، صندوقهای سرمایهگذاری (طلا یا سهامی) به دلیل مدیریت حرفهای و نیاز به سرمایه کم، گزینههای عالی هستند.

خرید دلار بهتر است یا طلا؟

هر دو به نرخ ارز وابستهاند، اما طلا یک دارایی با ارزش ذاتی و جهانی است و ریسکهای سیاسی و قانونی نگهداری ارز را ندارد. برای عموم سرمایهگذاران، طلا (بهویژه در قالب صندوق) گزینه امنتری نسبت به نگهداری اسکناس دلار است.

آیا خرید خودرو راهی برای حفظ ارزش پول است؟

خودرو یک کالای مصرفی با استهلاک بالاست، نه یک دارایی سرمایهای. اگرچه در دورههایی قیمت خودرو رشد کرده، اما این رشد ناشی از تورم و کاهش عرضه بوده و قابل اتکا نیست. خرید خودرو به نیت سرمایهگذاری، با توجه به هزینههای نگهداری، بیمه و افت مدل، استراتژی پرریسکی محسوب میشود.

چگونه بازده واقعی سرمایهگذاری خود را محاسبه کنم؟

بازده واقعی، قدرت خرید واقعی شما را نشان میدهد. فرمول ساده آن عبارت است از:

Rreal≈Rnominal−i

که در آن:

Rreal = بازده واقعی (Real Rate of Return)

Rnominal = بازده اسمی (Nominal Rate of Return)

i = نرخ تورم (Inflation Rate)

برای مثال، اگر در بورس ۲۰ درصد سود کرده باشید و تورم ۴۰ درصد باشد، شما در واقع ۲۰ درصد از قدرت خرید خود را از دست دادهاید.

بهترین سرمایهگذاری برای سال ۱۴۰۵ چیست؟

پیشبینی دقیق آینده غیرممکن است، اما با توجه به سناریوی محتمل (تورم بالا)، بهترین رویکرد، ایجاد یک سبد متنوع از داراییها (Diversified Portfolio) است. ترکیبی از سهام دلاریمحور، صندوق طلا و در صورت امکان، بخشی از دارایی در املاک، میتواند بهترین سپر در برابر تورم پیشرو باشد.

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک و سایر بازارهای مالی همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.