سرمایهگذاری در املاک و مستغلات برای بسیاری از افراد مترادف با امنیت مالی و ساختن آیندهای روشن است. اما ورود به این بازار بدون شناخت دقیق از خطرات آن، مانند دریانوردی در اقیانوسی طوفانی بدون قطبنما است. هرچند پتانسیل سود در این بازار جذاب به نظر میرسد، اما ریسکهای متعدد میتوانند این رویای شیرین را به تجربهای تلخ بدل کنند. تحلیل ریسک در سرمایهگذاری املاک ابزاری حیاتی و سپری ضروری است که به سرمایهگذار اجازه میدهد تا با چشمانی باز تصمیم بگیرد، تهدیدها را شناسایی کرده و آنها را به فرصت تبدیل کند. این مقاله یک راهنمای جامع برای کالبدشکافی انواع ریسکها و ارائه راهکارهای مدیریتی برای آنهاست.

دسترسی سریعتر به مطالب

چرا تحلیل ریسک در سرمایهگذاری املاک یک ضرورت است؟

تصمیمگیری بر پایه هیجان، شایعات یا روندهای کوتاهمدت، بزرگترین دشمن یک سرمایهگذار است. تحلیل ریسک به ما کمک میکند تا:

- از سرمایه اصلی محافظت کنیم: اولین قانون سرمایهگذاری، از دست ندادن پول است. شناسایی ریسکها به ما اجازه میدهد تا از معاملاتی که پتانسیل زیان بالایی دارند، دوری کنیم.

- تصمیمات مبتنی بر داده بگیریم: به جای تکیه بر حس ششم، تحلیل ریسک ما را وادار به جمعآوری داده، ارزیابی شاخصها و مقایسه گزینهها بر اساس معیارهای عینی میکند.

- بازدهی واقعی را محاسبه کنیم: ریسک و بازده دو روی یک سکه هستند. با درک ریسکهای یک پروژه، میتوانیم انتظارات واقعبینانهتری از بازدهی آن داشته باشیم و از فرمولهایی مانند ROI (نرخ بازده سرمایهگذاری) به شکل مؤثرتری استفاده کنیم.

- استراتژی مناسب را انتخاب کنیم: میزان ریسکپذیری شما مشخص میکند که کدام استراتژی سرمایهگذاری برای شما مناسبتر است. آیا به دنبال یک سرمایهگذاری کمریسک و بلندمدت مانند استراتژی «خرید و نگهداری» هستید یا توانایی پذیرش ریسکهای بیشتر در استراتژیهایی مانند «ساخت و فروش» را دارید؟

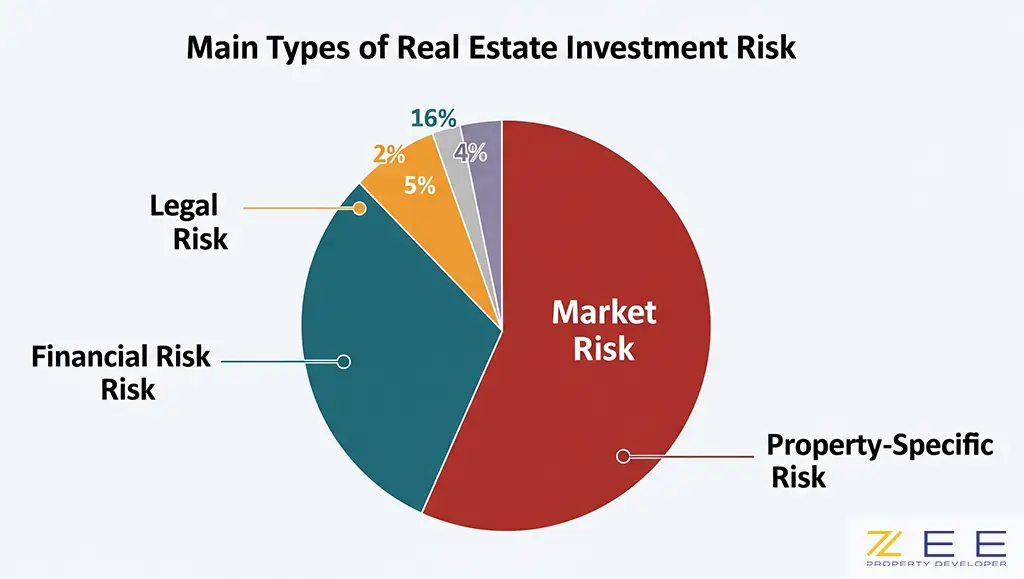

کالبدشکافی ریسکها؛ چهار دسته اصلی خطرات

ریسکهای سرمایهگذاری در املاک را میتوان در چهار گروه اصلی دستهبندی کرد. درک این دستهبندی، اولین گام برای مدیریت آنهاست.

| نوع ریسک | شرح مختصر | مثالهای کلیدی | راهکار اولیه مدیریت |

| ریسک بازار (Market Risk) | خطرات ناشی از عوامل اقتصاد کلان و تغییرات کلی در بازار مسکن که خارج از کنترل سرمایهگذار هستند. | رکود اقتصادی، افزایش نرخ بهره بانکی، تاثیر تورم بر بازار مسکن، تغییرات جمعیتی، اشباع بازار | تنوعبخشی به سبد دارایی، تحلیل روندهای اقتصادی، انتخاب زمان مناسب برای ورود و خروج |

| ریسک مختص ملک (Property-Specific Risk) | خطراتی که مستقیماً به خود ملک، موقعیت مکانی و ویژگیهای فیزیکی آن مرتبط است. | مشکلات سازهای، موقعیت نامناسب (مانند دسترسی ضعیف)، ریسک نقدشوندگی پایین، نرخ بالای خالی ماندن ملک | بازرسی فنی دقیق (Due Diligence)، تحلیل موقعیت مکانی، بیمه کردن ملک، انتخاب املاک با تقاضای بالا |

| ریسک مالی (Financial Risk) | خطرات مربوط به نحوه تأمین مالی پروژه و مدیریت جریان نقدی | استفاده بیش از حد از اهرم مالی، مشکلات جریان نقدی، افزایش ناگهانی نرخ سود وام | تحلیل دقیق جریان نقدی، حفظ ذخیره نقدی کافی، انتخاب وام با شرایط مناسب، محاسبه دقیق هزینهها |

| ریسک حقوقی و قانونی (Legal & Regulatory Risk) | خطرات ناشی از مسائل مربوط به اسناد، مجوزها، قوانین شهری و قراردادها | مشکلات سندی (مانند ملک در رهن یا توقیف)، تغییر قوانین منطقهبندی (Zoning)، مشکلات با مستأجر | استعلام کامل ثبتی و شهرداری، استفاده از چکلیست حقوقی خرید ملک، تنظیم قراردادهای دقیق و مشاوره با وکیل |

راهنمای گام به گام اجرای تحلیل ریسک

تحلیل ریسک یک فرآیند پیچیده نیست، بلکه یک چکلیست منظم برای تفکر هوشمندانه است.

گام اول: شناسایی ریسکها

برای ملک مورد نظر، یک جلسه طوفان فکری برگزار کنید. با استفاده از جدول بالا، تمام ریسکهای احتمالی را لیست کنید. از خود بپرسید:

- اقتصاد کلان در چه وضعیتی است؟

- آیا این محله در حال رشد است یا افول؟

- آیا ملک از نظر فنی سالم است؟ (تصور کنید یک بازرس فنی هستید)

- آیا توان پرداخت اقساط وام را در بدترین سناریو دارم؟

- آیا سند ملک کاملاً پاک و بدون مشکل است؟

گام دوم: ارزیابی و اولویتبندی

برای هر ریسک شناساییشده، دو سوال بپرسید:

- احتمال وقوع آن چقدر است؟ (کم، متوسط، زیاد)

- در صورت وقوع، تاثیر آن چقدر خواهد بود؟ (ناچیز، قابل توجه، فاجعهبار)

ریسکهایی که احتمال و تاثیر بالایی دارند (مثلاً خرید ملکی با سند مشکلدار) باید در اولویت اصلی شما برای مدیریت قرار گیرند.

گام سوم: توسعه استراتژیهای کاهش ریسک

برای هر ریسک کلیدی، یک یا چند راهکار تعریف کنید.

- اجتناب: از معاملهای که ریسک آن غیرقابل مدیریت است، صرفنظر کنید.

- کاهش: با اقداماتی مانند بازرسی فنی دقیق یا خرید بیمه، احتمال یا تاثیر ریسک را کم کنید.

- انتقال: ریسک را به شخص ثالثی منتقل کنید. بهترین مثال برای این کار، خرید بیمهنامه (آتشسوزی، زلزله) است.

- پذیرش: برای ریسکهای کوچک که هزینه مدیریت آنها بیشتر از تاثیر احتمالیشان است، آگاهانه آنها را بپذیرید.

گام چهارم: نظارت و بازبینی

بازار و شرایط دائماً در حال تغییر هستند. فرآیند تحلیل ریسک یک اقدام یکباره نیست. سبد دارایی خود و ریسکهای مرتبط با آن را به صورت دورهای (مثلاً هر شش ماه) بازبینی کنید.

پیوند تحلیل ریسک با استراتژیهای سرمایهگذاری

درک عمیق ریسکها به شما کمک میکند تا استراتژی سرمایهگذاری خود را هوشمندانهتر انتخاب کنید.

- استراتژی پیشخرید: پیشخرید آپارتمان میتواند سود بالایی داشته باشد، اما ریسکهای حقوقی (عدم تحویل بهموقع، مشکلات سندی) و ریسک بازار (تغییر قیمت تا زمان تحویل) در آن بسیار بالاست. تحلیل ریسک به شما میگوید که باید با وسواس بیشتری مدارک پروژه را بررسی کنید.

- استراتژی BRRRR: این استراتژی که بر پایه خرید، بازسازی، اجاره، تأمین مالی مجدد و تکرار بنا شده، به شدت به اهرم مالی وابسته است. تحلیل ریسک مالی در اینجا حیاتی است، زیرا هرگونه اشتباه در برآورد هزینههای بازسازی یا نرخ بهره میتواند کل چرخه را مختل کند.

جمعبندی

سرمایهگذاری در املاک مسیری برای ساخت ثروت است، اما این مسیر مملو از دستاندازها و خطرات بالقوه است. تحلیل ریسک در سرمایهگذاری املاک به معنای ترسیدن و انفعال نیست؛ بلکه به معنای آمادگی، آگاهی و اقدام هوشمندانه است. سرمایهگذار موفق کسی نیست که هرگز با ریسک مواجه نشود، بلکه کسی است که قبل از وقوع ریسک، آن را شناسایی کرده، سنجیده و برای مدیریت آن برنامهریزی کرده است. با تبدیل تحلیل ریسک به بخشی جداییناپذیر از فرآیند تصمیمگیری خود، میتوانید با اطمینان بیشتری در این بازار گام بردارید و سپر دفاعی محکمی برای سرمایه خود بسازید.

سوالات متداول

بزرگترین ریسک برای یک سرمایهگذار مبتدی در بازار املاک چیست؟

معمولاً بزرگترین ریسک، تصمیمگیری هیجانی و عدم انجام تحقیقات کافی (Due Diligence) است. این موضوع میتواند منجر به خرید ملکی با قیمت بالاتر از ارزش واقعی، مشکلات حقوقی پنهان یا هزینههای پیشبینینشده شود.

آیا تنوعبخشی به سبد دارایی واقعاً ریسک را کاهش میدهد؟

بله، تنوعبخشی یکی از اصول اساسی مدیریت ریسک است. با سرمایهگذاری در مناطق مختلف جغرافیایی یا انواع مختلف کاربری (مسکونی، تجاری)، شما وابستگی خود را به موفقیت یک بازار یا یک ملک خاص کاهش میدهید و در برابر ریسکهای متمرکز، مقاومتر میشوید.

چگونه میتوان ریسک نقدشوندگی یک ملک را ارزیابی کرد؟

ریسک نقدشوندگی به این معناست که نتوانید ملک خود را به سرعت و با قیمت مناسب به پول نقد تبدیل کنید. برای ارزیابی آن، به میانگین زمان فروش املاک مشابه در آن منطقه، حجم معاملات و میزان تقاضا برای آن نوع ملک توجه کنید. املاک با ویژگیهای خاص یا در مناطق دورافتاده معمولاً نقدشوندگی پایینتری دارند.

آیا استفاده از اهرم مالی (وام بانکی) همیشه ریسک را افزایش میدهد؟

اهرم مالی یک شمشیر دولبه است. در حالی که میتواند بازدهی سرمایه شما را به شدت افزایش دهد (مفهوم ROI)، همزمان ریسک مالی را نیز بالا میبرد. اگر درآمد حاصل از ملک نتواند اقساط وام را پوشش دهد، سرمایهگذار با بحران جریان نقدی مواجه خواهد شد. کلید استفاده موفق از اهرم، محاسبات دقیق و حفظ یک حاشیه امنیت است.

مهمترین استعلام حقوقی قبل از خرید ملک چیست؟

استعلام از اداره ثبت اسناد و املاک برای اطمینان از وضعیت سند، مالک اصلی و عدم وجود هرگونه رهن، توقیف یا بازداشت برای ملک، حیاتیترین استعلام حقوقی است.

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.