سرمایهگذاری در املاک و مستغلات، بهطور سنتی در دسته سرمایهگذاریهای بلندمدت و کمریسک طبقهبندی میشود. اما در بازارهای پرنوسان، وسوسه کسب سود سریع، بسیاری را به سمت این پرسش میکشاند: سرمایهگذاری کوتاهمدت در ملک؛ آیا ممکن است؟ پاسخ کوتاه “بله” است، اما این “بله” با هشدارهای بزرگ و پیششرطهای سنگین همراه است. برخلاف بازار سهام یا طلا که نقدشوندگی لحظهای دارند، بازار مسکن با چالش ذاتی “نقدشوندگی پایین” و “هزینههای مبادلاتی بالا” روبروست.

در این مقاله، ما هیجانات را کنار گذاشته و با نگاهی ریاضی و استراتژیک، امکانپذیری کسب سود در بازههای زمانی زیر ۲ سال را بررسی میکنیم. اگر به دنبال استراتژیهایی فراتر از “خرید و فراموش کردن” هستید، این راهنما برای شماست.

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

دسترسی سریع تر به مطالب

فصل اول؛ ماهیت سرمایهگذاری کوتاهمدت در املاک

در ادبیات مالی، سرمایهگذاری کوتاهمدت در ملک معمولاً به دورههای نگهداری کمتر از ۱۲ تا ۱۸ ماه اطلاق میشود. هدف در اینجا برخلاف استراتژیهای اجارهداری، کسب درآمد از جریان نقدی (Cash Flow) نیست؛ بلکه هدف اصلی کسب سود سرمایهای (Capital Gain) از طریق افزایش قیمت ذاتی ملک یا ایجاد ارزش افزوده است.

تفاوتهای بنیادی با رویکرد بلندمدت

| ویژگی | رویکرد کوتاهمدت (Active) | رویکرد بلندمدت (Passive) |

| منبع سود | افزایش قیمت سریع / نوسانگیری | جریان اجاره + تورم بلندمدت |

| ریسک | بسیار بالا (نقدشوندگی و بازار) | متوسط تا پایین |

| مدیریت | نیاز به فعالیت مداوم و تخصص | غیرفعال (مدیریت کم) |

| هزینهها | حساسیت شدید به کمیسیون و مالیات | هزینهها در طول زمان سرشکن میشوند |

فصل دوم؛ استراتژیهای عملیاتی برای سود کوتاهمدت

برای موفقیت در بازه زمانی کوتاه، صرفاً خریدن و منتظر ماندن (Speculation) کافی نیست؛ چرا که هزینههای ورود و خروج (کمیسیون املاک، مالیات نقل و انتقال، هزینههای محضر) میتوانند سود تورمی کوتاهمدت را ببلعند. سه استراتژی اصلی برای غلبه بر این اصطکاک وجود دارد:

۱. استراتژی نوسازی و فروش (Fix and Flip)

این محبوبترین روش برای سرمایهگذاری فعال است. شما ملکی را که نیاز به بازسازی دارد با قیمتی پایینتر از ارزش بازار خریداری میکنید، با مدیریت هزینه آن را بازسازی کرده و به قیمت روز میفروشید.

مراحل اجرا:

- شناسایی املاک “کلنگی” یا “فرسوده” در محلههای رو به رشد

- برآورد دقیق هزینههای بازسازی (Construction Budget)

- خرید ملک با تخفیف قابل توجه (معمولاً ۷۰٪ ارزش ملک نوسازی شده منهای هزینه تعمیرات)

- اجرای سریع عملیات بازسازی (زمان دشمن شماست)

- فروش ملک در بازار

نکته تحلیلی: در این استراتژی، سود شما در “خرید” نهفته است، نه در فروش. اگر ملک را گران بخرید، هیچ میزان بازسازی نمیتواند سود شما را تضمین کند. (برای محاسبه دقیق هزینهها، به مقاله «برآورد هزینههای پنهان ساختمان» مراجعه کنید).

۲. استراتژی پیشخرید و واگذاری (Assignment)

این روش در بازارهای تورمی بسیار پرکاربرد است. سرمایهگذار در مرحله گودبرداری یا اسکلت وارد پروژه میشود و با پیشرفت فیزیکی پروژه و تورم سالانه، قرارداد خود را پیش از تحویل نهایی واگذاری میکند.

- مزیت: نیاز به پرداخت کل مبلغ ملک نیست (استفاده از اهرم مالی)

- ریسک: توقف پروژه یا عدم امکان فروش حواله در رکود

- حتماً پیش از اقدام، مقاله چکلیست حقوقی پیشخرید را مطالعه کنید.

۳. شکارچی موقعیتهای اضطراری (Wholesaling / Distress Buying)

این روش مناسب سرمایهگذاران با نقدینگی بالاست (“پول نقد” قدرت چانهزنی است). هدف، یافتن فروشندگانی است که به دلیل بدهی، مهاجرت یا ورشکستگی نیاز به فروش فوری (Fire Sale) دارند. خرید ۱۰ تا ۱۵ درصد زیر قیمت بازار، حاشیه امنی برای فروش سریع با سود منطقی ایجاد میکند. استراتژیهای عملیاتی مانند نوسازی یا پیشخرید برای سرمایهگذارانی که نقدینگی قابل توجهی دارند، مناسب است. اما اگر سرمایه شما محدود است و میخواهید بدانید چطور با بودجه کوچکتر و روشهای هوشمندانه وارد بازار املاک شوید، حتماً مقاله چطور با بودجه محدود وارد بازار ملک شویم؟ ما را مطالعه کنید.

فصل سوم؛ آنالیز ریسکها و چالشها (The Barriers)

بدون در نظر گرفتن موانع، ورود به بازار کوتاهمدت خودکشی مالی است.

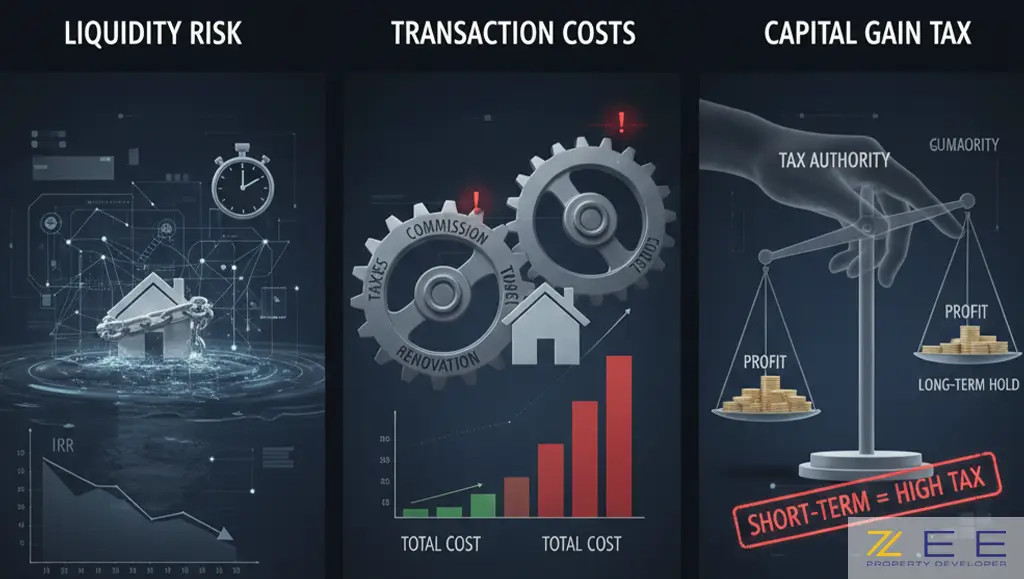

۱. ریسک نقدشوندگی (Liquidity Risk)

ملک مثل طلا یا دلار نیست که در لحظه به پول نقد تبدیل شود. در دوران رکود، ممکن است ماهها برای فروش ملک زمان نیاز باشد. در استراتژی کوتاهمدت، هر ماه توقف سرمایه به معنای کاهش نرخ بازده داخلی (IRR) است.

۲. هزینههای اصطکاک (Transaction Costs)

این مهمترین فاکتوری است که آماتورها نادیده میگیرند.

$$Total Cost = Purchase Price + Commission + Taxes + Renovation + Holding Costs$$

اگر ملک ۱۰ درصد گران شود ولی شما ۹ درصد هزینه کمیسیون، مالیات و محضر بدهید، عملاً سودی نکردهاید و حتی با احتساب تورم، ضرر کردهاید.

۳. مالیات بر عایدی سرمایه (CGT)

در بسیاری از سیستمهای اقتصادی (و قوانین جدید مالیاتی ایران)، فروش ملک در بازه زمانی کوتاه (مثلاً زیر ۱ سال) مشمول نرخ مالیات سنگینتری نسبت به نگهداری بلندمدت میشود تا از سفتهبازی جلوگیری شود. همانطور که دیدیم، ریسک نقدشوندگی و هزینههای اصطکاک (کمیسیون و مالیات) میتوانند سود کوتاهمدت را از بین ببرند. برای غلبه بر این موانع، نکته کلیدی این است که ملکی را انتخاب کنید که ذاتاً قابلیت نقدشوندگی بالایی داشته باشد. برای آگاهی از ویژگیهای کلیدی یک ملک با قابلیت فروش بالا، حتماً مقاله چطور ملک بخریم که در آینده راحتتر بفروشیم؟ را مطالعه کنید.

فصل چهارم؛ مطالعه موردی و تحلیل عددی (Case Study)

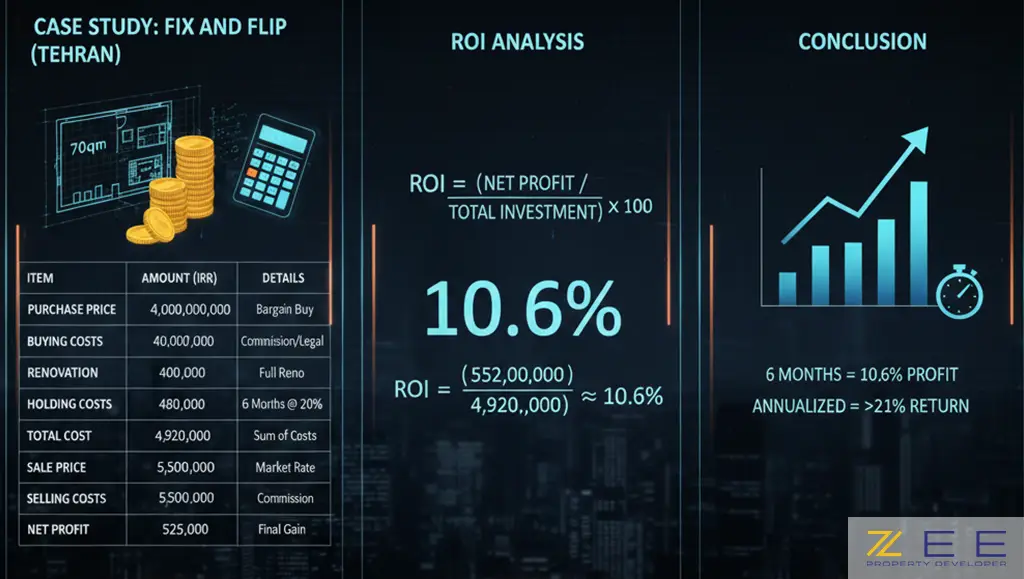

بیایید یک سناریوی واقعی از استراتژی Fix and Flip را بررسی کنیم تا ببینیم آیا روی کاغذ سودآور است یا خیر

فرض: خرید یک آپارتمان ۷۰ متری قدیمی در تهران

| شرح | مبلغ (تومان) | توضیحات |

| قیمت خرید | ۴,۰۰۰,۰۰۰,۰۰۰ | خرید زیر قیمت (متری ۵۷ میلیون) |

| هزینههای خرید | ۴۰,۰۰۰,۰۰۰ | کمیسیون املاک و هزینههای دفتری |

| هزینه بازسازی | ۴۰۰,۰۰۰,۰۰۰ | بازسازی کامل (متری ۵.۷ میلیون) |

| هزینه خواب سرمایه | ۴۸۰,۰۰۰,۰۰۰ | معادل سود بانکی ۲۰٪ برای ۶ ماه (هزینه فرصت) |

| قیمت تمام شده | ۴,۹۲۰,۰۰۰,۰۰۰ | مجموع هزینهها |

| قیمت فروش | ۵,۵۰۰,۰۰۰,۰۰۰ | فروش به قیمت روز (متری ۷۸ میلیون) |

| هزینه فروش | ۵۵,۰۰۰,۰۰۰ | کمیسیون فروش |

| سود خالص | ۵۲۵,۰۰۰,۰۰۰ |

تحلیل ROI (نرخ بازده سرمایهگذاری):

$$ROI = \frac{Net Profit}{Total Investment} \times 100$$

$$ROI = \frac{525,000,000}{4,920,000,000} \approx 10.6\%$$

نتیجهگیری تحلیل: این پروژه در ۶ ماه حدود ۱۰.۶ درصد سود خالص (فراتر از سود بانکی) داشته است. اگر این عملیات دو بار در سال تکرار شود، بازدهی سالانه بیش از ۲۱ درصد (مازاد بر تورم و سود بانکی) خواهد بود. اما اگر فروش به جای ۶ ماه، ۱۲ ماه طول بکشد، سود پروژه به شدت کاهش مییابد.

نتیجهگیری

سرمایهگذاری کوتاهمدت در ملک ممکن است، اما برای همه مناسب نیست. این روش نیازمند:

- شناخت عمیق از قیمتهای منطقهای

- دسترسی به تیمهای اجرایی و بازسازی ارزان و سریع

- پذیرش ریسک نقدشوندگی

- برای سرمایهگذاران مبتدی، توصیه میشود ابتدا با استراتژیهای کمریسکتر مانند «خرید و نگهداری» (Buy and Hold) شروع کنند و پس از کسب تجربه، وارد بازی پرسرعت نوسانگیری شوند.

سرمایهگذاری کوتاهمدت ریسک و پیچیدگیهای خود را دارد، اما روشهای کمریسکتر مانند «خرید و نگهداری» برای مبتدیان ایمنتر است. برای مدیریت بهتر ریسک و کسب بازدهی پایدار در بلندمدت، توصیه میکنیم فراتر از خرید یک ملک عمل کنید و نحوه ساخت یک سبد سرمایهگذاری (پرتفوی) ملکی متنوع و مقاوم را در مقاله ما مطالعه کنید.

سوالات متداول

حداقل سرمایه برای ورود به بازار کوتاهمدت چقدر است؟

این مبلغ کاملاً وابسته به منطقه و متراژ است، اما برای استراتژیهای نوسازی معمولاً به بودجهای معادل خرید یک آپارتمان کامل به علاوه ۱۰ تا ۲۰ درصد نقدینگی اضافه برای بازسازی نیاز دارید.

آیا خرید و فروش مکرر ملک مشمول مالیات میشود؟

بله، طبق قوانین جدید (مانند مالیات بر عایدی سرمایه که در حال تصویب و اجراست)، معاملات مکرر در بازههای زمانی کوتاه مشمول نرخهای مالیاتی بالاتری میشوند که باید در محاسبات خود لحاظ کنید.

بهترین زمان برای فروش ملک در استراتژی کوتاهمدت چه فصلی است؟

بهطور سنتی، فصل بهار و تابستان (قبل از شروع مدارس) زمان اوج جابهجایی و تقاضاست. تلاش کنید پروژه بازسازی خود را طوری زمانبندی کنید که در اردیبهشت یا خرداد آماده فروش باشد.

ریسک پیشخرید آپارتمان برای فروش کوتاهمدت چیست؟

بزرگترین ریسک، توقف پروژه توسط سازنده یا رکود سنگین بازار است که باعث میشود نتوانید حواله یا قرارداد خود را قبل از موعد تکمیل اقساط بفروشید.

چگونه بفهمیم قیمت یک ملک برای سرمایهگذاری مناسب است؟

از قانون ۷۰ درصد استفاده کنید: قیمت خرید نباید بیشتر از ۷۰ درصد قیمت نهایی ملک (پس از بازسازی) منهای هزینههای تعمیرات باشد.