بازار مسکن پایتخت همواره به عنوان دماسنج اقتصاد کلان ایران عمل میکند. درک نوسانات آن برای طیف وسیعی از افراد، از خریداران مصرفی تا سرمایهگذاران کلان، حیاتی به شمار میرود. این مقاله یک تحلیل بازار مسکن تهران در سال جاری (1404) ارائه میدهد و به این پرسش کلیدی پاسخ میدهد که دادهها و شاخصهای اقتصادی، چه مسیری را برای ماههای آینده ترسیم میکنند؟ هدف ما ارائه یک تحلیل بیطرف، مبتنی بر آمار و به دور از هیجانات رایج بازار است تا شما را در اتخاذ تصمیمی آگاهانه یاری کنیم.

دسترسی سریع تر به مطالب

سلب مسئولیت: محتوای این مقاله صرفاً جهت اطلاعرسانی و افزایش آگاهی تهیه شده است و به هیچ عنوان مشاوره مالی، حقوقی یا سرمایهگذاری محسوب نمیشود. بازار املاک همواره با ریسک همراه است و تصمیمگیری برای هر نوع سرمایهگذاری باید بر اساس تحقیقات شخصی و مشاوره با متخصصان مالی و حقوقی ذیصلاح صورت گیرد.

بخش اول؛ تحلیل تاریخی و دادههای گذشته (1400 تا 1403)

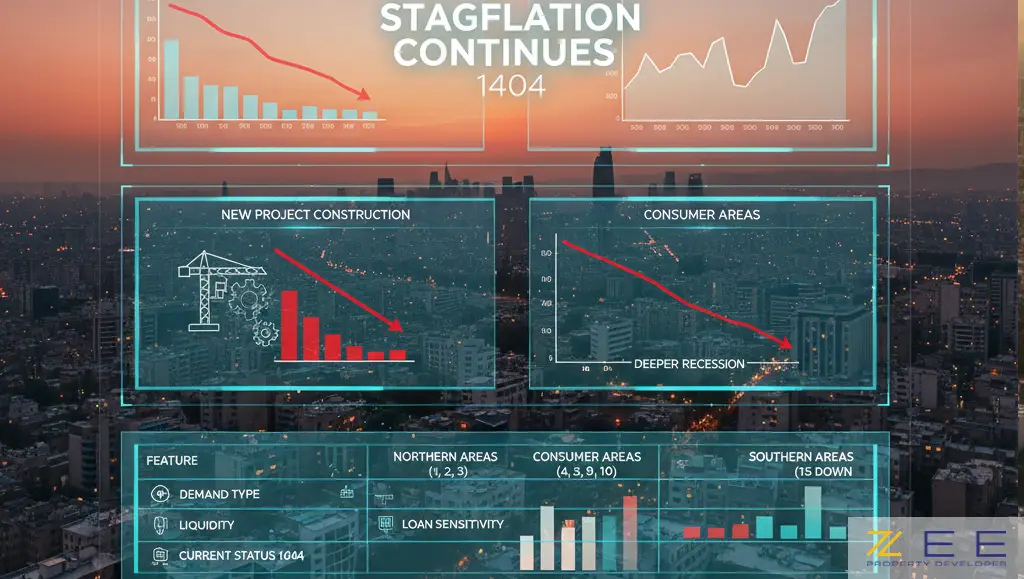

برای درک وضعیت کنونی، باید به عقب بازگردیم. سه سال گذشته بازار مسکن تهران، دورهای پرفراز و نشیب بود. مشخصه اصلی این دوره، “رکود تورمی” (Stagflation) است.

- جهشهای قیمتی (1400-1401): همگام با جهشهای ارزی و تورم عمومی، بازار مسکن نیز رشدهای قیمتی شدیدی را تجربه کرد. این رشد نه بر اساس افزایش قدرت خرید، بلکه بر مبنای “انتظارات تورمی” و تلاش برای حفظ ارزش پول صورت گرفت.

- رکود عمیق معاملاتی (1402-1403): پس از تخلیه انتظارات تورمی و رسیدن قیمتها به سقفهای جدید، بازار وارد رکود عمیق معاملاتی شد. آمارها در این دوره کاهش شدید تعداد معاملات (گاه تا 70 درصد کاهش نسبت به دورههای رونق) را نشان میدهد. در این فاز، اگرچه قیمتهای اسمی (Nominal Price) چسبندگی رو به بالا داشتند و کاهش قابل توجهی را ثبت نکردند، اما قیمت واقعی (Real Price) (تعدیل شده با تورم یا قیمت دلاری) در بسیاری از مناطق دچار فرسایش شد.

برای اطلاعات بیشتر میتوانید مقاله مقایسه کامل سرمایهگذاری در ملک تجاری یا مسکونی ما را مطالعه کنید.

بخش دوم؛ تشریح مکانیسم اقتصادی حاکم بر بازار

چرا بازار مسکن تهران اینگونه رفتار میکند؟ چهار عامل کلیدی بیشترین تأثیر را بر این بازار دارند:

- تورم عمومی و انتظارات تورمی: این مهمترین عامل در ایران است. تا زمانی که تورم عمومی بالای 40 درصد باقی بماند، مالکان در برابر کاهش قیمت اسمی مقاومت میکنند. مسکن به عنوان یک کالای سرمایهای امن برای فرار از تورم عمل میکند.

- نرخ ارز: قیمت مسکن در تهران، به خصوص در مناطق شمالی و متوسط رو به بالا، همبستگی بالایی با نرخ ارز دارد. بسیاری از سازندگان و مالکان، ارزش ملک خود را به صورت دلاری محاسبه میکنند.

- قدرت خرید و تسهیلات بانکی: این عامل، سمت تقاضای مصرفی را تعیین میکند. با توجه به سقف پایین تسهیلات خرید مسکن نسبت به قیمت کل، “تقاضای مصرفی” به شدت سرکوب شده است. شکاف بین توان خرید خانوار و قیمت مسکن به بالاترین حد خود در دهههای اخیر رسیده است.

- بازارهای موازی (بورس، طلا، خودرو): نقدینگی سرگردان همواره بین بازارهای مختلف در حال چرخش است. رکود یا رونق در بورس یا بازار طلا میتواند به سرعت نقدینگی را به سمت بازار مسکن (به عنوان یک بازار با نقدشوندگی پایینتر اما امنتر) هدایت کند یا از آن خارج سازد.

بخش سوم؛ وضعیت فعلی و تحلیل روز (پاییز 1404)

در حال حاضر (سال 1404)، بازار مسکن تهران همچنان در فاز “رکود تورمی” به سر میبرد.

- حجم معاملات: حجم معاملات همچنان در سطوح پایینی قرار دارد. این نشاندهنده عدم اطمینان در بازار و نبود قدرت خرید کافی در سمت تقاضاست.

- رفتار قیمتها: قیمتها در مناطق شمالی و لوکس (مناطق یک تا سه) به دلیل ماهیت کاملاً سرمایهای، ثبات نسبی یا نوسانات اندک را تجربه میکنند. در مقابل، مناطق مصرفی (مناطق چهار، پنج و مناطق جنوبیتر) که به تقاضای واقعی وابستهتر هستند، با رکود معاملاتی عمیقتری مواجهاند.

- بخش ساخت و ساز: سازندگان به دلیل افزایش شدید هزینههای ساخت (سیمان، فولاد، دستمزد) و همچنین عدم اطمینان از فروش در آینده، تمایل کمتری به شروع پروژههای جدید، به ویژه در بخش آپارتمانهای مصرفی، نشان میدهند.

برای مشاهده آخرین روند جهش قیمت مسکن و بررسی تحولات دقیق در مناطق شمال تهران به مقاله ما مراجعه کنید.

نکته تحلیلی: تفاوت رفتار بازار در مناطق مختلف تهران در دوران رکود برجستهتر میشود.

| ویژگی | مناطق شمالی (1, 2, 3) | مناطق مصرفی (4, 5, 9, 10) | مناطق جنوبی (15 به پایین) |

| نوع تقاضا | عمدتاً سرمایهای، حفظ ارزش | مصرفی و سرمایهگذاری (تبدیل) | مصرفی و اجارهنشینی |

| نقدشوندگی | بسیار پایین | پایین تا متوسط | پایین |

| حساسیت به وام | بسیار کم | بالا | بسیار بالا |

| وضعیت فعلی 1404 | رکود عمیق، قیمتهای پیشنهادی بالا | رکود، کمبود فایل با قیمت واقعی | رکود، تقاضای مؤثر بسیار کم |

بخش چهارم؛ سناریوهای آینده و چشمانداز

تحلیل آینده همواره با عدم قطعیت همراه است. ما به جای پیشبینی قطعی، سه سناریوی محتمل را بر اساس محرکهای اقتصادی بررسی میکنیم:

سناریو اول: ادامه رکود تورمی (سناریوی محتمل)

- محرک: ثبات نسبی در متغیرهای کلان (مانند نرخ ارز)، ادامه تورم عمومی در کانال 30 تا 40 درصد و عدم تغییر در سیاستهای بانکی

- پیامد: بازار مسکن 1404 و اوایل 1405 به همین شکل کمرمق ادامه خواهد داد. معاملات در سطح پایینی باقی میمانند و قیمتهای اسمی به اندازه “تورم عمومی” یا کمی کمتر از آن رشد خواهند کرد. در این سناریو، قیمت واقعی مسکن (رشد قیمت منهای تورم) ممکن است صفر یا حتی منفی باشد.

سناریو دوم: جهش قیمتی (سناریوی بدبینانه)

- محرک: یک شوک تورمی جدید ناشی از افزایش شدید نرخ ارز (مثلاً به دلیل تحولات سیاسی یا کسری بودجه شدید)

- پیامد: مشابه چرخههای قبلی، نقدینگی سرگردان برای حفظ ارزش به سمت بازارهای دارایی از جمله مسکن هجوم میآورد. این امر منجر به یک دوره کوتاه رونق معاملاتی و جهش دوباره قیمتها، بدون پشتوانه قدرت خرید مصرفی، خواهد شد.

سناریو سوم: رونق مبتنی بر قدرت خرید (سناریوی خوشبینانه – بسیار بعید)

- محرک: مهار قابل توجه تورم (مثلاً زیر 20 درصد)، افزایش چشمگیر سقف وامهای مسکن همراه با نرخ بهره منطقی و رشد اقتصادی پایدار

- پیامد: این سناریو که در حال حاضر دور از دسترس به نظر میرسد، تنها راهی است که میتواند “تقاضای مصرفی” را به بازار بازگرداند و منجر به یک رونق سالم و پایدار شود.

نتیجهگیری

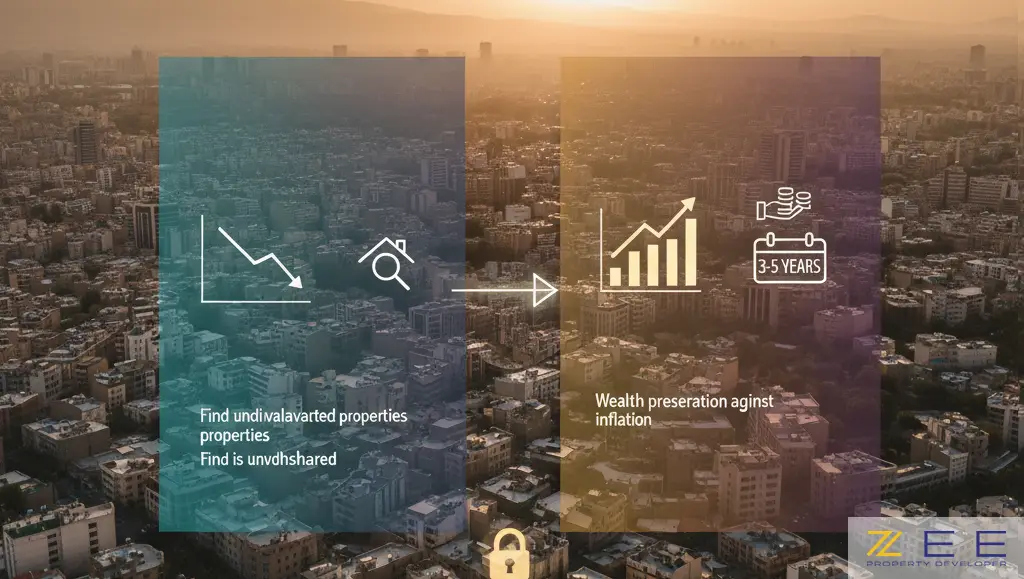

تحلیل بازار مسکن تهران در سال جاری نشان میدهد که این بازار در حال حاضر یک بازار “خریدار” (Buyer’s Market) به شرط داشتن نقدینگی کامل و صبر زیاد است. به دلیل رکود معاملاتی، فرصتهایی برای یافتن املاک زیر قیمت (در صورت جستجوی کافی) وجود دارد. با این حال، این بازار دیگر گزینهای برای سودهای کوتاهمدت و نجومی نیست. برای اطلاع از چشمانداز دقیق بازار مسکن ایران در ۵ سال آینده، حتما به این مقاله ما سر بزنید. سرمایهگذاری در مسکن 1404 باید با دیدگاه بلندمدت (حداقل سه تا پنج سال) و با هدف اصلی “حفظ ارزش پول” در برابر تورم انجام شود. استراتژیهایی مانند «خرید و نگهداری» (Buy and Hold) که بر درآمد اجاره و رشد بلندمدت سرمایه تمرکز دارند، در شرایط فعلی منطقیتر از خرید و فروشهای سریع (Flipping) به نظر میرسند.

سوالات متداول

آیا سال 1404 زمان خوبی برای خرید خانه در تهران است؟

پاسخ به این سوال به هدف شما بستگی دارد. اگر برای «مصرف شخصی» و با نقدینگی کافی خرید میکنید، رکود فعلی فرصت خوبی برای جستجو و چانهزنی است. اگر برای «سرمایهگذاری کوتاهمدت» وارد میشوید، ریسک بالایی وجود دارد.

پیشبینی قیمت مسکن تهران در سال 1405 چیست؟

پیشبینی قطعی غیرممکن است، اما طبق سناریوی محتمل (ادامه رکود تورمی)، انتظار میرود قیمتهای اسمی مسکن در تهران رشدی به اندازه تورم عمومی یا کمی کمتر از آن داشته باشند.

رکود تورمی در بازار مسکن به چه معناست؟

به وضعیتی گفته میشود که همزمان با تورم و افزایش قیمتها (تورمی)، حجم معاملات به شدت کاهش مییابد و خریدار واقعی در بازار وجود ندارد (رکود)

کدام مناطق تهران برای سرمایهگذاری مناسبتر هستند؟

مناطق مصرفی (مانند 4، 5، 7، 8) که دارای تقاضای واقعی برای اجاره و سکونت هستند، معمولاً در بلندمدت ریسک کمتری دارند و نقدشوندگی آنها (هرچند سخت) از مناطق لوکس بهتر است.

آیا قیمت مسکن در تهران کاهش خواهد یافت؟

کاهش قیمت «اسمی» (ریالی) در شرایط تورم بالا بسیار بعید است، زیرا هیچ فروشندهای حاضر به فروش با ضرر اسمی نیست. اما کاهش قیمت «واقعی» (نسبت به دلار یا طلا) در دورههای رکود تورمی رخ داده و در حال حاضر نیز در جریان است.

تأثیر افزایش نرخ بهره بانکی بر بازار مسکن چیست؟

افزایش نرخ بهره سپردههای بانکی، بازار مسکن را از دو جهت تحت فشار قرار میدهد: اول، سپردهگذاری در بانک را جذابتر از ریسک خرید ملک میکند. دوم، هزینه وامگیری برای سازندگان و خریداران را افزایش داده و تقاضا را کاهش میدهد.