وام مسکن ایثارگران به عنوان یکی از مهمترین تسهیلات حمایتی دولت، نقشی کلیدی در تأمین مسکن و بهبود رفاه خانوادههای معظم شهدا، جانبازان و آزادگان ایفا میکند. هدف اصلی این وام، قدردانی از فداکاری این عزیزان و کمک به ایشان برای خرید یا ساخت یک واحد مسکونی مناسب است. این تسهیلات با شرایط ویژه، نرخ سود بسیار پایین و بازپرداخت بلندمدت ارائه میشود.

در سال ۱۴۰۴، با توجه به شرایط اقتصادی و افزایش هزینههای مسکن، سقف این تسهیلات افزایش قابل توجهی داشته است تا قدرت خرید ایثارگران عزیز را حفظ کند. در این راهنمای کامل، به تمام جزئیات، از شرایط و مشمولین گرفته تا نحوه ثبتنام و سقف جدید وام در شهرهای مختلف میپردازیم.

وام مسکن ایثارگران چیست؟

ایثارگران و جانبازان، قهرمانان و افراد مورد احترام جامعه هستند که در دفاع از این مرز و بوم، سلامت خود را فدا کردهاند. به همین دلیل، دولت در راستای حمایت از ایشان، تسهیلات ویژهای را فراهم کرده است.

وام مسکن ایثارگران یکی از انواع وام بانکی است که با هدف حمایت از ایثارگرانی که فاقد مسکن مناسب هستند یا پیش از این موفق به تهیه مسکن نشدهاند، ارائه میشود. سقف این وام سالانه بر اساس تورم و شرایط اقتصادی افزایش مییابد.

ویژگیهای اصلی این وام:

- سود: ۴ درصد

- بازپرداخت: ۲۰ ساله

- زمان ثبت نام: معمولاً از ابتدای تیرماه هر سال تا پایان خردادماه سال بعد

وام مسکن فرزندان ایثارگران؛ یک شفافسازی مهم

بسیاری در مورد شرایط وام مسکن برای فرزندان ایثارگران سوال دارند. لازم است بدانید که تسهیلات خرید یا ساخت مسکن، بر اساس قوانین فعلی، تنها به فرزندان جانبازان هفتاد درصد (۷۰٪) و بالاتر تعلق میگیرد. این وام با “وام ازدواج فرزندان ایثارگران” که به عموم فرزندان ایثارگر پرداخت میشود، متفاوت است.

سامانه وام مسکن ایثارگران ۱۴۰۴

همانند سایر نهادهای دولتی، بنیاد شهید و امور ایثارگران نیز برای ارائه خدمات الکترونیکی و رفاه حال جامعه هدف خود، سامانه جامعی را راهاندازی کرده است. متقاضیان برای ثبت درخواست وام مسکن باید به سامانه ایثار مراجعه کنند.

- آدرس سامانه: isaarit.isaar.ir یا my.isaar.ir

پس از ورود به سایت، با انتخاب گزینه “ثبت نام خدمات الکترونیک ایثارگران” و ایجاد حساب کاربری، میتوانید از خدمات مختلفی مانند ثبت درخواست وام، درخواست صدور کارت ایثارگری و دریافت فیش حقوقی بهرهمند شوید.

شرایط دریافت وام مسکن ایثارگران در سال 1404

برای دریافت این تسهیلات، متقاضی باید علاوه بر قرار گرفتن در لیست مشمولین، شرایط زیر را نیز داشته باشد:

- عدم مالکیت: فرد متقاضی و همسرش نباید مالک مسکن یا زمین مسکونی باشند. (به جز مورد خاص جانبازان ۷۰٪ به بالا)

- عدم استفاده قبلی: متقاضی نباید قبلاً از تسهیلات مسکن ایثارگری استفاده کرده باشد.

- بازه زمانی ثبتنام: درخواست باید در بازه زمانی اعلام شده (معمولاً از تیرماه هر سال تا خرداد سال بعد) ثبت شود.

- توانایی بازپرداخت و ارائه تضمین: متقاضی باید توانایی بازپرداخت اقساط را داشته باشد و سند ملک خریداری یا در حال ساخت را به عنوان تضمین در رهن بانک قرار دهد. (در مناطقی که اسناد قولنامهای هستند، با شرایط خاصی پذیرفته میشود)

نحوه ثبت نام وام مسکن ایثارگران ۱۴۰۴ (راهنمای تصویری)

ثبت نام برای این وام به صورت آنلاین و از طریق سامانه ایثار انجام میشود. مراحل آن به شرح زیر است:

۱. ورود به سامانه: ابتدا آدرس isaarit.isaar.ir را در مرورگر خود جستجو کرده و گزینه “ثبت نام خدمات الکترونیک ایثارگران” را انتخاب کنید.

۲. ورود به حساب کاربری: نام کاربری و رمز عبور خود را وارد کنید. اگر حساب کاربری ندارید، ابتدا ثبتنام کنید.

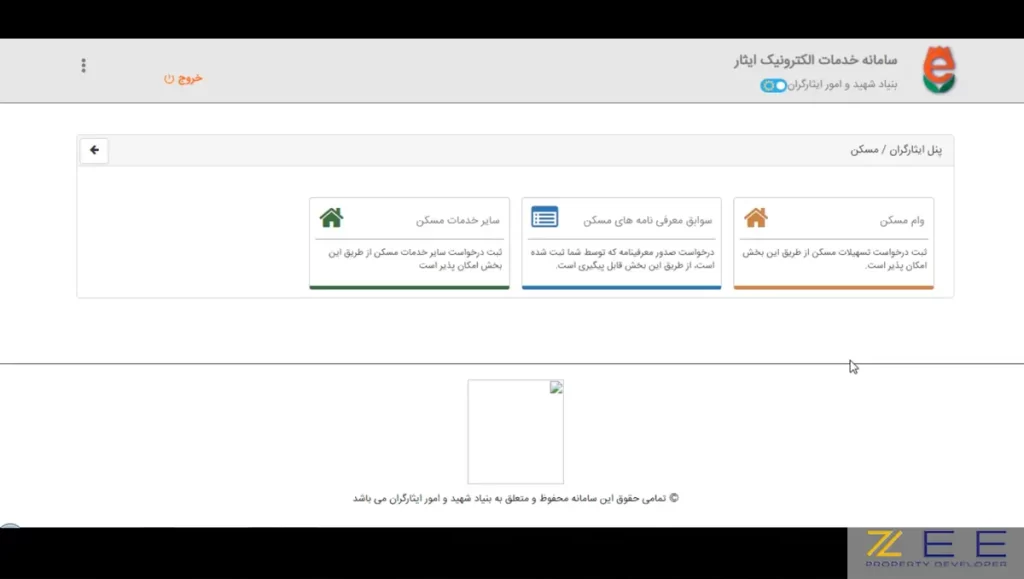

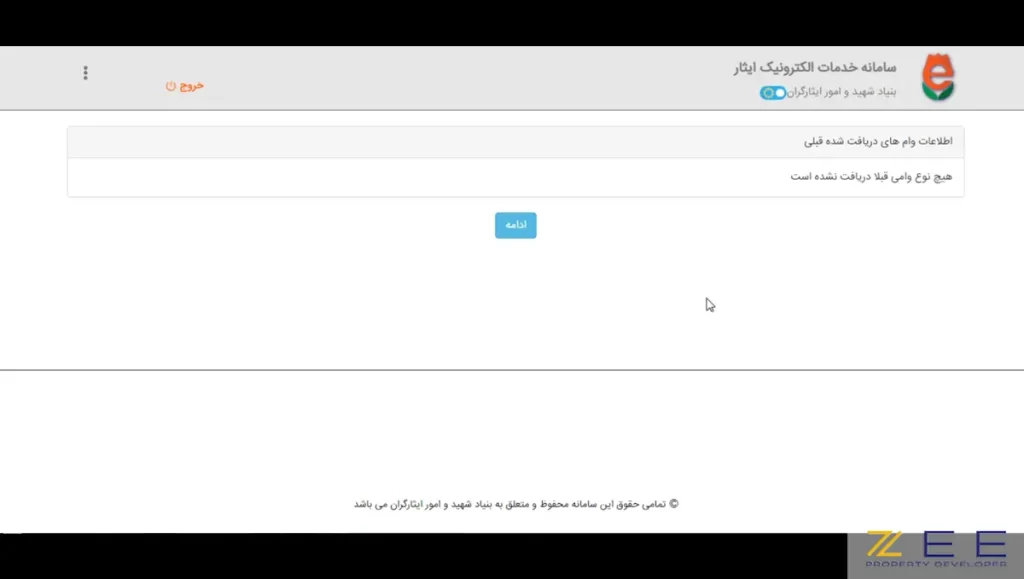

۳. انتخاب خدمت مسکن: پس از ورود، از منوی خدمات، گزینه “مسکن” را انتخاب کنید.

۴. درخواست وام مسکن: در مرحله بعد، روی گزینه “وام مسکن” کلیک کنید.

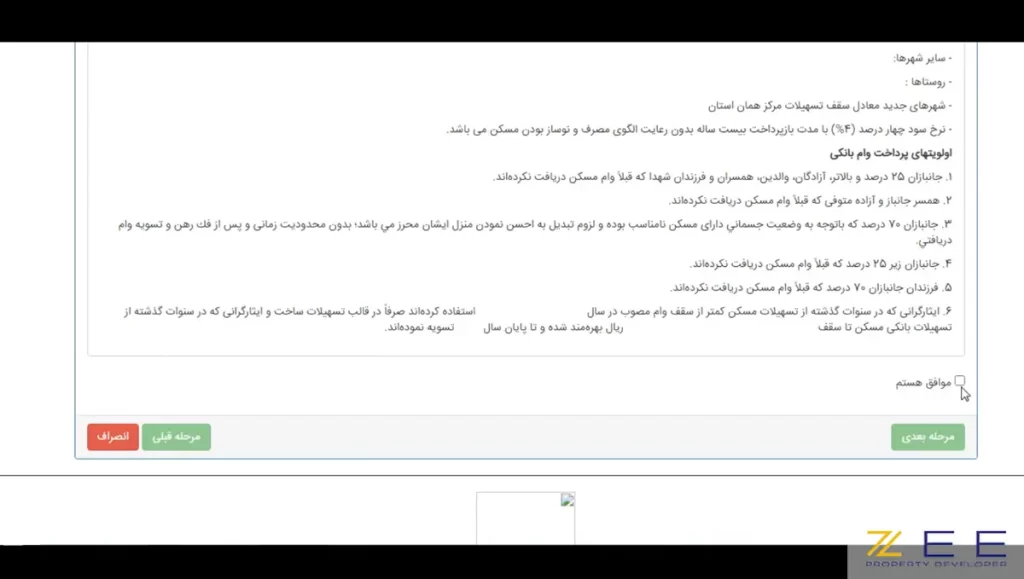

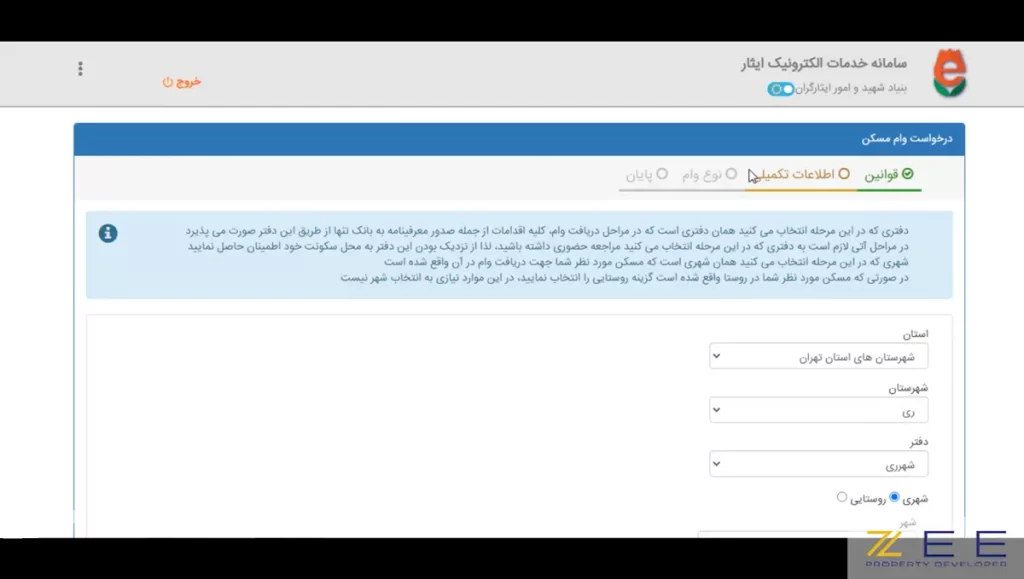

۵. مطالعه و پذیرش شرایط: شرایط و ضوابط نمایش داده شده را به دقت مطالعه و با تیک زدن گزینه “قبول دارم”، به مرحله بعد بروید.

۶. تکمیل اطلاعات: اطلاعات تکمیلی مانند استان، شهر و شعبه بانک مورد نظر خود را انتخاب کنید.

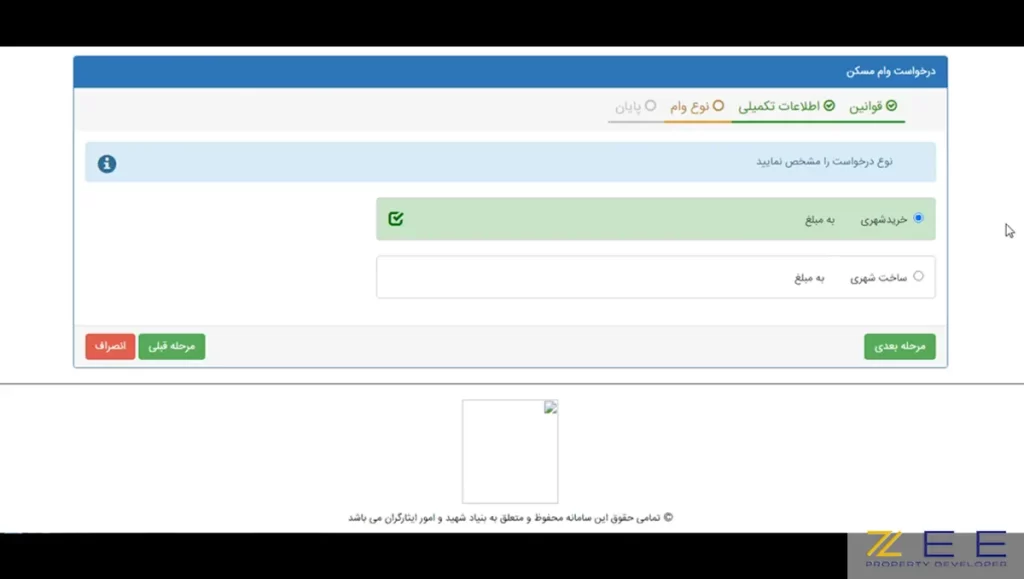

۷. تعیین نوع وام: نوع وام خود را (خرید یا ساخت مسکن) مشخص کنید.

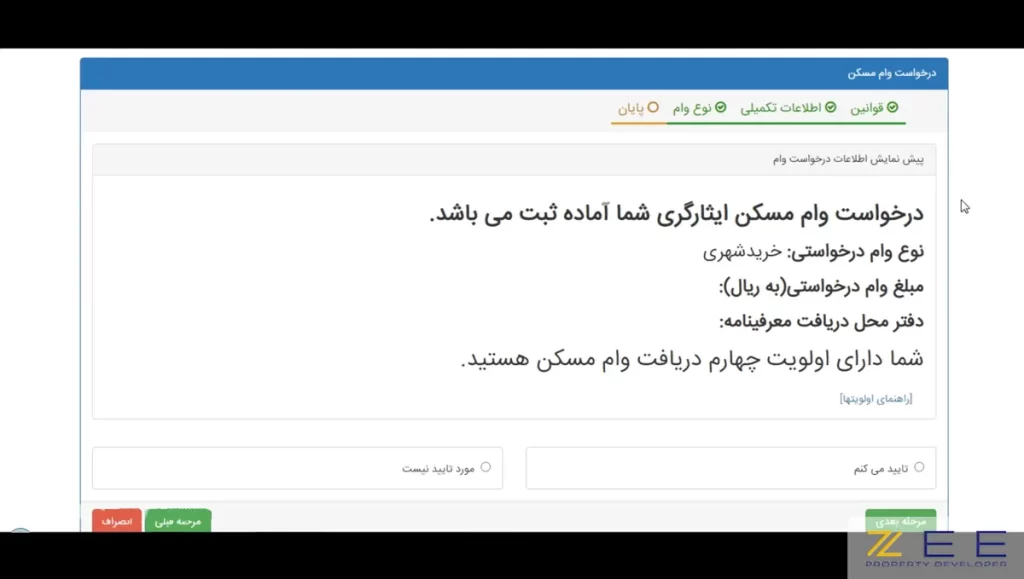

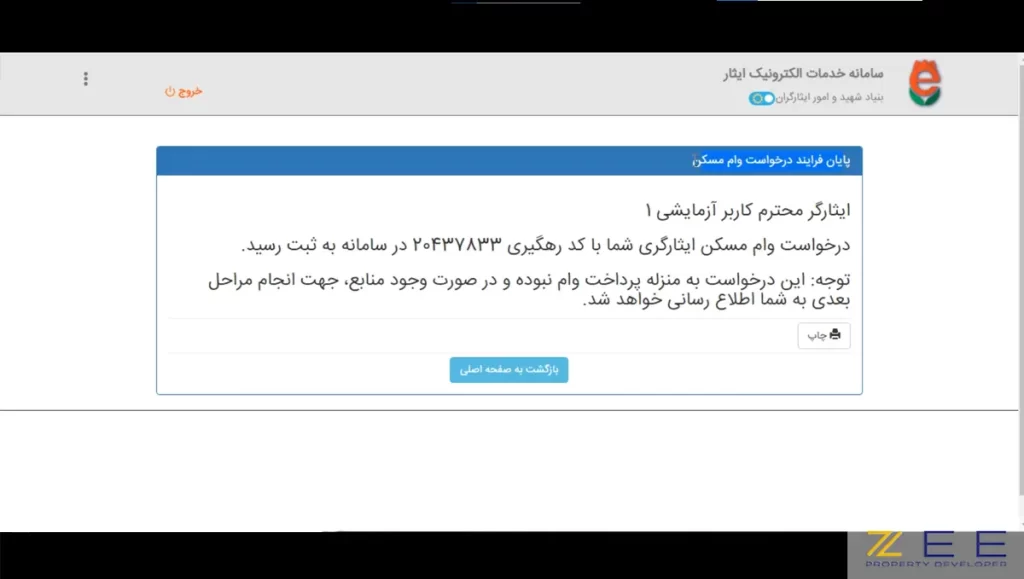

۸. تأیید نهایی و دریافت کد رهگیری: اطلاعات نمایش داده شده را تأیید نهایی کنید. در آخر، یک کد رهگیری به شما نمایش داده میشود که برای پیگیریهای آتی ضروری است.

توجه: ثبت درخواست به منزله تعلق قطعی وام نیست. باید منتظر پیامک تأیید از سوی بنیاد شهید بمانید و سپس با مدارک لازم به بانک مراجعه کنید.

میزان وام مسکن ایثارگران در سال ۱۴۰۴

بر اساس تصویبنامه شماره 119991/ت60251هـ مورخ ۱۴۰۲/۰۷/۱۰ هیئت وزیران، سقف تسهیلات مسکن ایثارگران برای سال ۱۴۰۴ افزایش یافته است. این مبالغ در جدول زیر قابل مشاهده است:

| محل سکونت | سقف تسهیلات (تومان) |

| شهرهای با جمعیت بیش از ۱ میلیون نفر | ۷۵۰,۰۰۰,۰۰۰ |

| مراکز استانها | ۶۰۰,۰۰۰,۰۰۰ |

| سایر شهرستانها | ۴۸۰,۰۰۰,۰۰۰ |

| روستاها | ۳۶۰,۰۰۰,۰۰۰ |

- نرخ سود این تسهیلات ۴٪ و بازپرداخت آن ۲۰ ساله است. مابهالتفاوت نرخ سود توسط دولت پرداخت میشود.

وام ایثارگران ۵ درصد (جانبازان زیر ۲۵ درصد)

همانطور که در بخش مشمولین اشاره شد، شرط اصلی برای دریافت این وام، داشتن حداقل ۲۵ درصد جانبازی است. بنابراین، جانبازان عزیز با درصد جانبازی کمتر از ۲۵ (مانند ۵ درصد) متاسفانه مشمول دریافت این تسهیلات خاص نمیشوند.

کدام بانکها به ایثارگران وام میدهند؟

پس از تایید درخواست توسط بنیاد شهید، متقاضی به یکی از بانکهای عامل معرفی میشود. در جدول زیر لیست این بانکها آمده است:

| نام بانک | توضیحات |

| بانک مسکن | ارائه وام با سود ۴٪ و بازپرداخت ۲۰ ساله |

| بانک ملی ایران | ارائه تسهیلات مسکن با همکاری بنیاد شهید |

| بانک سپه | ارائه وام مسکن با شرایط ویژه ایثارگران |

| بانک تجارت | ارائه وام مسکن با شرایط ترجیحی |

| بانک دی | بانک تخصصی خانواده شهدا و ایثارگران |

هشدار جدی؛ خطرات خرید و فروش غیرقانونی وام مسکن ایثارگران

به دلیل شرایط استثنایی این وام، متاسفانه بازار سیاهی برای خرید و فروش امتیاز آن شکل گرفته است. اکیداً هشدار میدهیم که این عمل کاملاً غیرقانونی است و خطرات جدی به همراه دارد:

- جرم و پیگرد قانونی: انتقال این وام به شخص دیگر جرم است.

- ریسک بالای کلاهبرداری: بسیاری از این آگهیها با هدف کلاهبرداری منتشر میشوند و منجر به از دست رفتن سرمایه شما خواهند شد.

- از دست دادن حق: ایثارگر با فروش امتیاز، حق قانونی و ارزشمند خود را برای همیشه از دست میدهد.

- مشکلات حقوقی ملک: هرگونه معامله غیرقانونی روی ملکی که با این وام خریداری شده، میتواند منجر به ابطال سند شود.

دانلود بخشنامه وام مسکن ایثارگران

برای مطالعه جزئیات کامل و اطلاع از متن رسمی مصوبه، میتوانید از طریق لینک زیر بخشنامه مربوط به افزایش سقف تسهیلات را دانلود نمایید.

سوالات متداول

وام مسکن ایثارگران چیست؟

یک تسهیلات حمایتی با سود ۴٪ و بازپرداخت ۲۰ ساله برای کمک به خرید یا ساخت مسکن مشمولین واجد شرایط (جانبازان ۲۵٪ به بالا، آزادگان و خانواده شهدا) است.

میزان وام مسکن ایثارگران در سال ۱۴۰۴ چقدر است؟

سقف این وام بسته به محل سکونت، از ۳۶۰ میلیون تومان در روستاها تا ۷۵۰ میلیون تومان در شهرهای بزرگ متغیر است. جزئیات کامل در جدول مقاله موجود است.

نرخ سود و مدت بازپرداخت وام مسکن ایثارگران چگونه است؟

نرخ سود این تسهیلات ۴ درصد و دوره بازپرداخت آن ۲۰ سال (۲۴۰ ماه) است.

مشمولین وام مسکن ایثارگران چه کسانی هستند؟

جانبازان ۲۵ درصد به بالا، آزادگان، خانواده شهدا و مفقودالاثرها و همچنین خانواده ایثارگران متوفی که از این وام استفاده نکردهاند.

آیا فرزندان ایثارگران نیز میتوانند وام مسکن دریافت کنند؟

بله، اما به طور خاص فقط فرزندان جانبازان هفتاد درصد و بالاتر مشمول دریافت وام مسکن (خرید یا ساخت) هستند. وام ازدواج برای تمامی فرزندان ایثارگران در دسترس است.

آیا برای دریافت وام مسکن ایثارگران نیاز به ضامن یا سپردهگذاری است؟

یر، این وام معمولاً نیازی به ضامن و سپردهگذاری در بانک ندارد و سند ملک خریداری شده یا در حال ساخت، بهعنوان ضمانت نزد بانک خواهد ماند.

آیا خرید و فروش امتیاز وام مسکن ایثارگران قانونی است؟

خیر، این وامها غیرقابل انتقال به غیر هستند و هرگونه معامله بر روی آنها از نظر قانونی باطل و جرم محسوب میشود و میتواند منجر به کلاهبرداری و مشکلات حقوقی جدی شود.

سلام و درود

بنیاد شهید متاسفانه در بین خانواده ها سفارشی انتخاب میکنه یعنی فرزندان جانبازان ۳۰ درصد وام شامل حالشون نمیشه حتما باید ۷۰ درصد به بالا به بچه هاشون وام بدید

اگر دنبال عدالت هستید فقط این یک نکته بی عدالتی درونش داد میزنه

هرکی بفهمه بچه شهید یا جانبازی طرف شروع میکنه پچ پچ کردن و گاهی وقتها مستقیم تو صورت خودت داد میزنن که جمهوری اسلامی رو خوردید و پول مفتی از دولت میگیرید . برای اون مقدار حقوقی رو که بنیاد بهمون میده اگه بنیاد از همون اول که پدرامون ناقص شدن اگه همون زمان دیه شو میگرفتیم و تو بانک میزاشتیم سود ماهانه اش از حقوق بنیاد بیشتر بود

بنیاد از تلویزیون و رادیو جوری دم از آزادگان میزنن که باعث شده مردم فک کنن که بینم براشون چکار میکنن .بله واقعا قشر خاصی پول از بنیاد در میارن و خوبشم در میارن ولی قشری هم میخان یه وام بهشون بدن اینقده منت میزارن و براش قانون میزارن که مجبور میشیم بگیم اینم برا خودتون نخاستم ..

اگه عدالت هست چرا باید یه ۷۰ درصد بتونه چند بار همین وام مسکن رو بگیره و خودش هیچ بچه اش هم شاملش میشه که بگیره ؛ ولی جانباز درصد پایین مثلا ۳۰ یک بار وام مسکن بهش میدن و بچه هاشم که دیگه آدم نیستن که به اونام وام بدن .

و بدتر از این میبینی که یارو میاد با دوتا چشمک زدن به هم کارشون راه میفته و ما که پارتی نداریم باید بمونیم که بینم چیزی بهمون تعلق میگیره یا نه اگه واقعا عدالت رو رعایت میکنید نباید اینجور باشید .مثلا من چند سال پیش وام ازدواج که با غلط کردن بهم دادن اونم ۳ میلیون و قرار بود یه مبلغی برا هدیه ازدواج بدن که اون موقع ۱/۵۰۰ یک ملیون نیم بود ندادن و علنا گفتن نمیدونیم رفته دیون یا انداختنش دیون .بله زمان همون که همه پولارو کشید بالا و رفت

و کسی هم صداش در نیومد جالب اینجاست که اسم ماهم تو لیست بود ولی به بعدی ها دادن و الانم میدن ولی من سرم بی کلاه موند

حالا هی بگید عدالت عدالت

حرف از بی عدالتی زیاده تا دلتون بخاد پس لطفا نگید رئیس بنیاد کشور خاسته عدالت رعایت بشه

بدرد